16 Marzo 2021

Elaborar vinos resulta una alquimia exquisita reservada a unos pocos privilegiados. Pocos en relación con la población argentina, pero decenas de miles en términos absolutos. Todos los que estamos dedicados a esta actividad disfrutamos con pasión y esperanza la obtención de esta bebida maravillosa a la que cuidamos como a un hijo más. Y por supuesto nuestro hijo siempre es el mejor. Para lograrlo soportamos estoicamente el granizo, las heladas, las pestes, las plagas y las malas cosechas. Sin embargo, a la hora de vender vemos que el que se lleva la mayor parte es el fisco. Cobra más que los bodegueros, los viñateros, y todos los que participan del proceso de elaboración. Gana más que todos. Pero no un poco más. Muchísimo más.

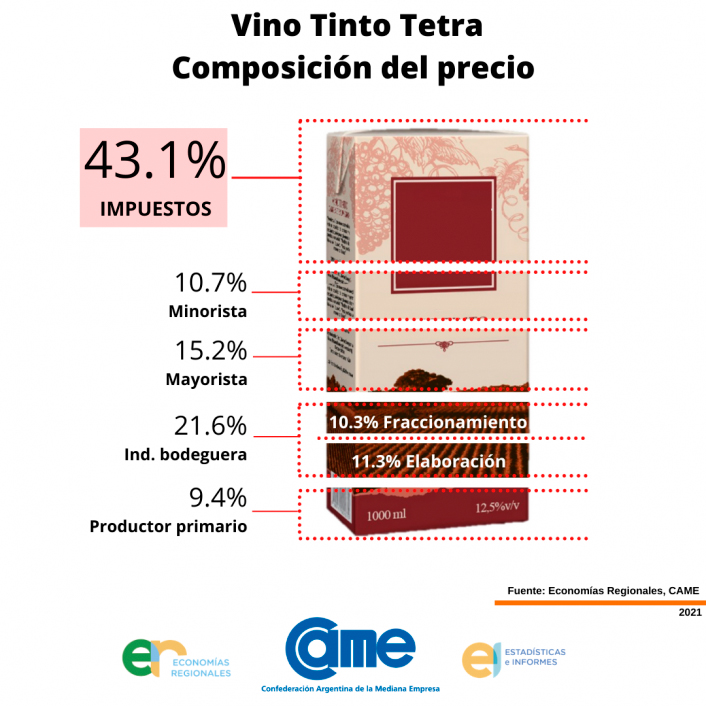

Bajo el sugestivo título “¿Quién se ha tomado todo el vino?”, la Confederación Argentina de la Mediana Empresa (Came) denunció, tras un meduloso trabajo, que el fisco se queda con alrededor del 43% del precio de góndola de la botella de 750 cc del vino tinto de gama media-baja y del envasado en cartón. Mientras tanto, el viñatero -productor primario- sólo participa del 9,4% y del 5,8% del precio final, respectivamente.

Como se verá, la participación del productor en el precio final cambia según se trate de un vino embotellado o uno en envase tetra. Pero en todos los casos se queda con la menor parte.

Tras analizar los costos, impuestos y ganancias netas de cada eslabón, la Came determinó asimismo la participación de cada integrante de la cadena y de cada etapa de la producción y comercialización, llegando a la conclusión de que en el caso del vino en cartón, de los $ 88,7 en los que se vendió la caja de vino tinto gama baja en Capital Federal -precio promedio de la segunda semana de febrero 2021-, el productor participa en un 9,4% del precio de góndola ($ 8,4), la industria bodeguera en 21,6% ($19,2) -11,3% elaboración y 10,3% fraccionamiento-; el mayorista en 15,2% ($ 13,4), el minorista en 10,7% ($ 9,4), y los impuestos en 43,1% ($ 38,3). En suma, el Estado, sin correr riesgos y sin invertir en la elaboración del vino, se lleva la parte del león: $ 38,3 de cada unidad, mientras la industria bodeguera cobra la mitad de ese importe y con ella debe cubrir todos los costos directos de elaboración, la amortización de la inversión, renovación de equipos, innovación tecnológica, logística y muchos otros.

Al desagregar los impuestos desde la cosecha de la uva hasta la venta del tetra en góndola, el trabajo de la Came destaca que el 69,9% son impuestos de origen nacional y el 30,1% impuestos provinciales o tasas municipales. Con respecto a los gravámens específicos de la cadena de valor, el 41,9% corresponde al IVA, el 24,5% al Impuesto a las Ganancias, el 16% a Ingresos Brutos, el 3,5% a impuestos sobre la mano de obra, y el 14,1% a otros impuestos provinciales o tasas municipales.

Resumiendo, de los $ 88,7 que pagó el consumidor, $ 38,3 corresponden a impuestos; $ 17,4 a ganancias netas y $ 33 a costos de producción, elaboración y distribución.

El vino embotellado

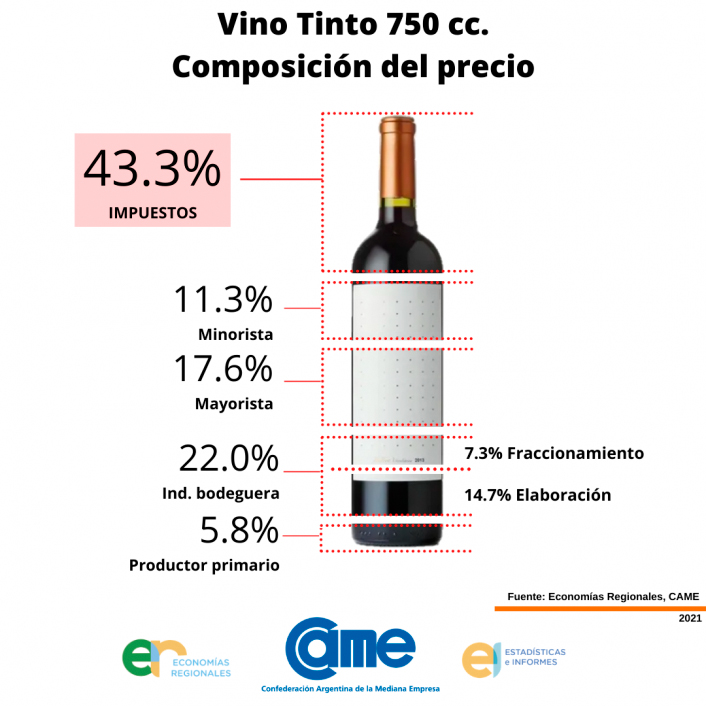

Según el trabajo efectuado por la Came, durante la segunda semana de febrero 2021 el precio promedio en góndola de una botella de vino tinto gama media-baja de 750 cc en Capital Federal fue de $ 215,5. De ese valor, el productor de uva explica el 5,8% ($ 12,4); la industria bodeguera el 22% ($ 47,4) -14,7% elaboración y 7,3% fraccionamiento-; el mayorista el 17,6% ($ 37,9), el minorista el 11,3% ($ 24,5), y los impuestos el 43,3% ($ 93,4).

En definitiva, del precio en góndola de $ 215,5, los impuestos se llevaron $ 92,9, las ganancias se quedaron con $ 41,3 y $ 80,9 fueron a retribuir costos de producción, elaboración y distribución.

En el caso del vino embotellado, entonces, se verifica la misma situación: la inequidad de una excesiva carga impositiva en la distribución del precio de venta, correspondiendo el 76,1% a impuestos nacionales y el 23,9% a provinciales o tasas municipales. Además, al analizar los impuestos específicos de la cadena de valor, el 41,3% corresponde al IVA, el 23,9% al Impuesto a las Ganancias, el 15,5% a Ingresos Brutos, el 4,2% a impuestos sobre la mano de obra, y el 15,1% a otros gravámenes provinciales o tasas municipales.

Los costos

Muchos de los costos directos e indirectos de producción están establecidos en dólares o ligados al precio del billete verde, cuyas diferentes cotizaciones dificultan los negocios y permiten especulaciones que siempre terminan perjudicando al que produce.

El hecho verificable es que mientras los costos aumentan día a día, la retribución a los diferentes eslabones de la cadena productiva va en picada. Al menos con respecto a su participación en el precio final del vino.

La experiencia de un pequeño y premiado bodeguero tucumano que elabora vinos de guarda (o sea de una calidad que permite su añejamiento en botella) coincide con las conclusiones del análisis realizado por la Came. La incidencia porcentual de cada uno de sus costos muestra que la uva (única materia prima de esta mágica y milenaria bebida natural) tiene poca participación en los costos totales, a pesar de que se necesita más de un kilo y medio de esta fruta para producir un litro de vino.

En definitiva, ninguno de los factores de la producción de vino es retribuido debidamente en relación a sus inversiones, costos y riesgo empresarial, mientras el fisco resulta ser un socio mayoritario en el reparto del precio final sin invertir nada.

Por Marcos Enrique Mirande

Lic. Administración de Empresas Agrarias Y Presidente de la Cámara de Bodegas y Viñedos del Tucumán

Lo más popular