Durante la guerra contra Alemania, Iván Denísovich Shújov cae en manos del enemigo. Cuando logra huír y volver a sus filas, se le acusa de ser un desertor que retorna como espía. O sea, traición a la patria. Las opciones: pena de muerte o aceptar esos cargos falaces y purgar una década de trabajos forzosos. En el gulag, este personaje creado hace 51 años por Aleksandr Solzhenitsyn vivirá vejaciones, hambre, oprobios, frío, abandono, delaciones, abusos... A diferencia de Iván, esa deshumanización no es ficción: Solzhenitsyn la sufrió por años en campos de trabajo soviéticos. Pero lo sobrecogedor del libro no sólo es la denuncia de las atrocidades del totalitarismo. Lo abrumador es que el autor (Nobel de Literatura en 1970) determina que una jornada en la existencia de esa persona vapuleada, alcanza para mostrar toda la monstruosa prepotencia de un régimen para el cual los hombres son superfluos. De allí su título: Un día en la vida de Iván Denísovich.

En la Sala III de la Cámara en lo Contencioso Administrativo de Tucumán, hoy, se tramita un juicio con aires de Solzhenitsyn. No en cuanto a sobrevivir al gulag: cualquier comparación entre la existencia en democracia y el horror de esos campos infernales sería una banalización del mal. Pero sí en cuanto a que un expediente en la vida de un empleado del Estado puede ser una muestra acabada de la situación en que se encuentra el control del gasto público aquí. En esta provincia que anteayer amplió el Presupuesto 2013 en $ 1.500 millones: ahora totaliza $ 18.500 millones.

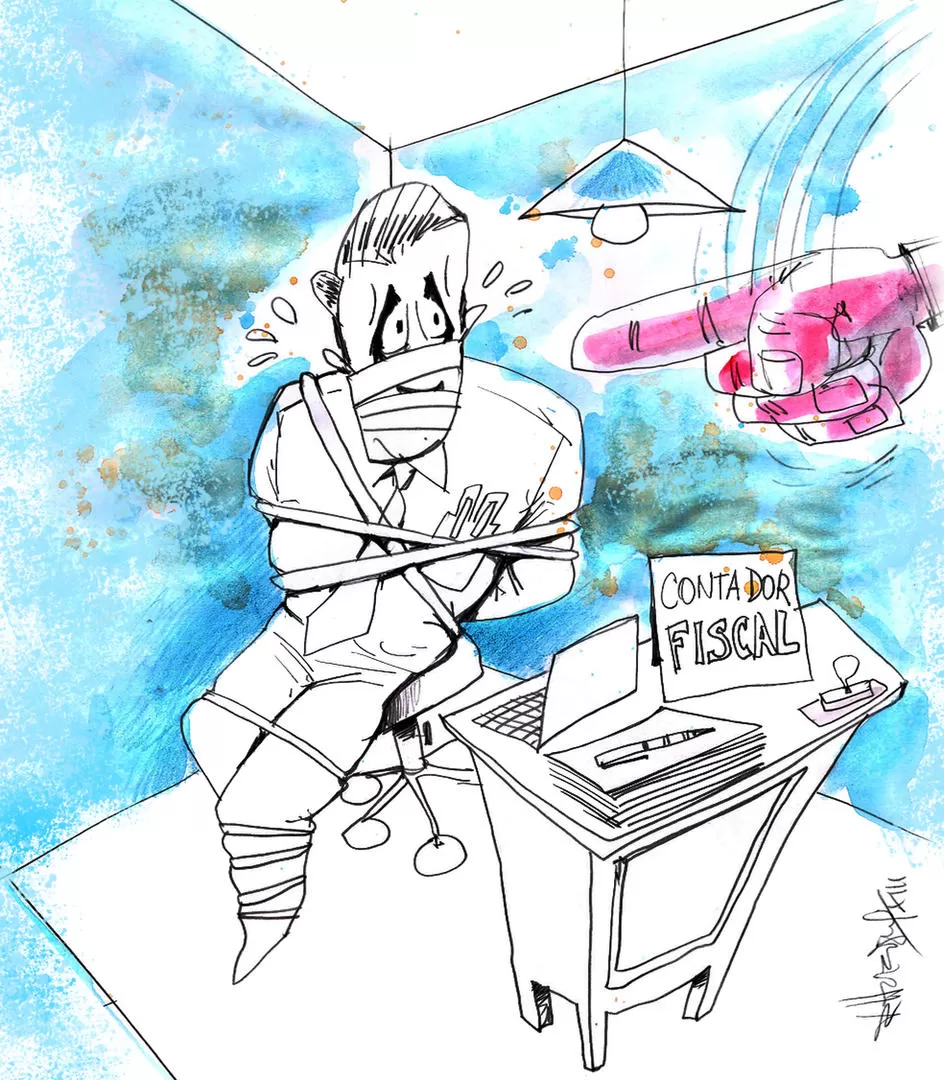

El Expediente 326/10 (del 1 de junio de 2010), registra el caso de un contador fiscal que se dirigió por nota al Tribunal de Cuentas. Manifestó que, a su criterio, los profesionales de su área (control posterior del uso de fondos estatales por parte de organismos centralizados), no pueden realizar su trabajo enteramente, ni cumplir con la Ley de Administración Financiera. La razón: los tienen encerrados todo el día en una oficina, sin chance de salir, por ejemplo, a ver si una obra "concluida" en los papeles también está "terminada" en la realidad. Las consecuencias: debilitamiento del monitoreo a las reparticiones; y déficit en el control del gasto público, medular para la República.

A ese auditor le contestaron, pero nunca le dijeron si tenía razón o si estaba equivocado. Ni siquiera lo desmintieron. Y no lo hicieron porque, en vez de brindarle una respuesta, le dieron una sanción disciplinaria. Esta es su documentada historia.

El aviso

En junio de 2009, el contador fiscal Roberto Lazarte envió una nota al presidente del Tribunal de Cuentas, Miguel Terraf. Informa que hace poco lo incorporaron al Departamento de Rendición de Cuentas de Organismos Centralizados. Y que, tras estudiar normas y mecanismos, apela al titular del ente de control porque "surgen aspectos de imperioso tratamiento, cuya resolución excede las atribuciones de la jefatura departamental, razón por la cual he desistido de su digno intermedio".

¿Cuáles son los "Aspectos críticos del funcionamiento", según Lazarte?

- "He recibido instrucciones de que por disposición de la conducción del Tribunal de Cuentas me encuentro obligado a permanecer en la oficina, dentro de la sede central del organismo".

- "Ello implica que en el análisis de las rendiciones de cuentas se nos impide cumplir con las normas profesionales de auditoría"

-"No podemos acceder a las reparticiones que hicieron uso de los fondos públicos".

-"Ergo, no hay ninguna posibilidad de desarrollar toda la batería de procedimientos que establecen las normas técnicas y que son de cumplimiento obligatorio".

- "Algunos procedimientos incluyen técnicas de auditoría como el examen físico, el análisis documental, la inspección ocular, la confirmación de terceros (proveedores efectivos y potenciales), la información de personal en sus distintos estamentos".

Después de describir el problema, Lazarte explica sus implicancias. "La Ley de Administración Financiera, en su artículo 144, expresa que el Departamento de Rendición de Cuentas 'se expedirá sobre los aspectos contables, numéricos, documentales, sustanciales y formales' de las rendiciones". O sea, la Ley 6.970 no sólo quiere una supervisión de cifras y papeles: quiere un control "sustancial". De la sustancia: del sub stare, de lo que está debajo de certificados y sellos de goma. Y es así porque no se trata de un trámite más: "El funcionario o agente público queda eximido de responsabilidad una vez aprobada la rendición de cuentas", esclarece Lazarte en la nota.

"Por esta política de puertas adentro del Tribunal de Cuentas, sólo podemos circunscribirnos al análisis documental. El producto del control obtenido en semejante contexto no puede tener, en lo sustancial, la debida consistencia", subraya el profesional. Y pide que "se tomen los recaudos necesarios que permitan rectificar la grave situación descripta y que el ejercicio funcional del organismo se corresponda con el principio republicano del debido control del gasto público".

Las sanciones

En vez de recaudos, Lazarte consiguió que le dedicaran el Acuerdo 2581 del 10 de agosto de 2009. Allí, el jefe departamental expresa que se considera "altamente agraviado", pues considera que habría una "descalificación en contra de mi persona" y otra en contra de "la institución a la que pertenezco". A pesar de que, cuando Lazarte lo mencionó, habló de "su digno intermedio".

Luego, el contador fiscal general adhiere a esa postura y agrega que es "poco serio lo producido por el profesional". Ambos piden sanciones disciplinarias. Y a Lazarte le dan tres días de suspensión. Los vocales del tribunal (Terraf, Sergio Díaz Ricci y Marcelo Vidal) consideran que "de una prolija lectura de los párrafos contenidos en la nota no puede dejarse de interpretar que tienen carácter de 'denuncia' a su propia jefatura, a más que califica de deficiente el funcionamiento del Tribunal". Y añaden que el amonestado debió dirigirse, primero, al ahora ofendido jefe departamental.

De que los contadores fiscales de Rendición de Cuentas no pueden cumplir enteramente ni con su tarea ni con la Ley de Administración Financiera, por estar encerrados en una habitación sin ventanas, no dijeron ni una palabra. Tampoco negaron haber dispuesto las restricciones que, según Lazarte, afectan el control de cómo el Gobierno gasta la plata de los gobernados.

Lazarte fue a la Justicia, con patrocinio de Francisco García Posse, hoy presidente del Colegio de Abogados de la capital, para plantear la nulidad de la sanción. El juicio ya pasó las instancias de pruebas y de alegatos. Desde junio pasado está listo para que decreten los autos para sentencia.

El contador fiscal esgrime dos cuestiones. Primero: que se violentó la garantía del debido proceso legal, por cuanto la sanción omite todo derecho de defensa. Segundo: que se actuó en su contra con arbitrariedad y exceso de punición para conculcar su libertad de expresión.

Los especialistas

El Expediente 326/10 contiene otros dos documentos inquietantes. El primero, de noviembre de 2011, surge de la consulta a universidades que formula la Sala III. La UNT se excusó de emitir opinión. Al fin y al cabo, ¿qué trascendencia tiene establecer si una de las columnas del sistema democrático y republicano, como es la fiscalización del empleo del dinero del pueblo, se encuentra desviada o no? Sobre esa cuestión esencial para las instituciones sí se pronunció la Unsta.

- "Si se interpreta que expedirse sobre la sustancialidad de una rendición (Ley de Administración Financiera) implica formarse un juicio y emitir una opinión que va más allá de la constatación de hecho, el auditor debe observar las posibilidades de aplicar una serie de procedimientos adicionales al cruce de registraciones con documentación de respaldo".

- "Observar el proceso de formación del juicio incluye un conjunto de procedimientos que van más allá de la constatación de la documentación de respaldo".

- "La restricción mencionada por Lazarte puede impedir, en un número significativo de casos, reunir la cantidad y calidad de evidencia para cubrir los objetivos de Existencia, de Propiedad y Validez, y de Integridad".

- "Una auditoría es un control. Si el procedimiento es limitado en algunos casos, debilita el control de las reparticiones".

- "Toda vez que se limiten los procedimientos que el auditor considera necesarios para reunir evidencia para formarse un juicio y expedirse sobre los aspectos sustanciales de un hecho, no estaría cumpliendo con el artículo 144 de la Ley de Administración Financiera".

Estas pautas, que dan la razón a Lazarte, fueron formuladas por el contador Reinaldo Pérez Murga, titular de las cátedras de Auditoría I y Auditoría II de la Facultad de Administración y Economía.

Si no alcanza, está el segundo documento: en diciembre pasado, el contador Horacio Colabella entregó su informe pericial contable, encargado por la Justicia. El perito coincide al milímetro con lo expresado por el académico.

Los interrogantes

Las preguntas florecen en la primavera del descontrol. Si los contadores fiscales de Rendición de Cuentas están encerrados por orden superior y sólo ven papeles, y si sancionan al que pide trabajar conforme las normas de auditoría general y la Ley de Administración Financiera, ¿puede una obra incompleta ser dada por "terminada", como en 2011 con la ampliación del hospital Padilla?

¿Puede que, a la vez, no encuentren cientos de rampas para discapacitados que figuran instaladas? ¿Puede pasar lo mismo con cloacas, arreglos de escuelas o mejoras en plazas? ¿Puede pasar que empresas adjudicatarias de obras públicas tengan por titulares a empleadas domésticas o choripaneros? ¿Y que esas firmas se domicilien donde, en realidad, funciona una iglesia?

Mucho cuidado con lo que vayan a contestar los empleados públicos provinciales: el Estado tucumano castiga a los atrevidos. Y de un tiempo a esta parte, solamente a ellos.