01 Febrero 2017

PARA TENER EN CUENTA. Arrancan los "Precios Transparentes".

PARA TENER EN CUENTA. Arrancan los "Precios Transparentes".

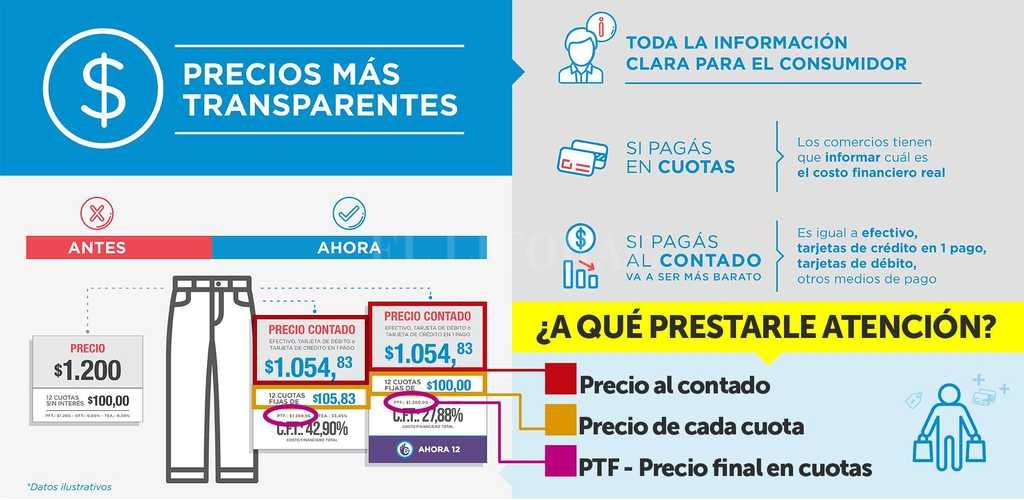

A partir de hoy entra en vigencia el nuevo programa de la Secretaría de Comercio ‘Precios transparentes‘, que obliga a los comercios a publicitar el precio en un pago (con tarjetas de débito, crédito o en efectivo) y diferenciarlo del que rige para la financiación.

La novedad apunta a diferenciar el precio contado del costo de financiamiento y obligará a que los comercios tengan que exhibir lo que es el precio contado del producto, el valor de cada cuota que tiene que pagar el comprador y el costo de financiamiento total, implícito en las cuotas.

La gran incógnita que tiene el nuevo sistema está en saber si efectivamente quien haga una compra al contado se beneficiará con un descuento, que algunos estiman entre 10 y 15 por ciento o si los comercios tomarán los valores actuales, que ya contienen el costo de la financiación, para adicionarles una nueva tasa de interés.

Las autoridades confían en que la competencia sea la que genere una baja de los precios al contado y dicen que el objetivo de los cambios es mejorar ‘la competencia comercial‘ con menores precios y ‘la competencia financiera‘, con menores tasas.

La nuevas normas prohiben promocionar como ‘sin interés‘ la venta de productos que efectivamente tenga algún financiamiento implícito. Hace unos días, el Gobierno calificó esa modalidad como de ‘falsas cuotas‘ que perjudican a los consumidores.

El ministro de Producción, Francisco Cabrera, señaló en momentos de presentar la nueva modalidad que la medida apunta a ‘incentivar el consumo y a generar competencia‘, al advertir sobre el ‘ocultamiento de los costos de financiamiento que tienen los precios en cuotas‘.

En tanto, el secretario de Comercio, Miguel Braun, precisó que la normativa ‘obliga a que los comercios tengan que exhibir claramente el precio contado del producto, el valor de cada cuota que se tiene que pagar y el costo financiamiento total, implícito en el financiamiento con cuotas‘. Según las autoridades, la medida ‘no modifica en nada los programas Ahora 12 y Ahora 18, que continúan‘, aunque ‘deberán explicitar el interés implícito y, en ese caso, se va a ver que es de 10 y 15 por ciento, respectivamente‘. Ambas modalidades cuentan con un subsidio del Gobierno y tienen costos financieros menores a los del financiamiento que puede tener un producto directamente.

Seis preguntas frecuentes

¿Bajarán los precios de contado?

Las cadenas de electro calculan que podrían bajar desde un 6% hasta un 10% en algunos casos de categorías puntuales. Por lo pronto, el próximo desafío del Gobierno será transparentar los precios en los hipermercados.

¿Se terminarán las cuotas sin interés?

Sí, como las conocimos los últimos años. A partir de la aplicación de esta medida, será decisión de los comercios absorber o no el costo

¿En qué caso el comercio absorberá el CFT?

Esto se puede dar cuando el comercio tenga mucho stock de un producto. Para empujar la venta, puede optar por igualar el precio financiado al contado y hacerse cargo del costo de financiamiento. Pero no será la práctica de todos los días.

¿Se terminará el plan “Ahora 12”?

El Gobierno dejó en claro que tanto el “Ahora 12” como el “Ahora 18” continuarán, e incluso ofrecerán un costo financiero menor (28% y 30%) que el de las tarjetas, ya que es un programa oficial para incentivar el consumo.

¿Cómo se publicarán los precios?

Los comerciantes deberán colocar el costo financiero separado del precio de contado. En una tipografía en color destacado de idéntica fuente y tamaño al menos cinco veces mayor al que se utilice para informar la cantidad de cuotas y/o su importe.

¿Cuál es el objetivo del Gobierno?

El Gobierno busca que con esta medida se destierre la generalización de la frase “cuotas sin interés”. “Hoy no hay cuotas sin interés. Hay cuotas con interés oculto que llegan a tener un interés implícito de hasta un 50%”, aseguraron

A partir de hoy entra en vigencia el nuevo programa de la Secretaría de Comercio ‘Precios transparentes‘, que obliga a los comercios a publicitar el precio en un pago (con tarjetas de débito, crédito o en efectivo) y diferenciarlo del que rige para la financiación.

La novedad apunta a diferenciar el precio contado del costo de financiamiento y obligará a que los comercios tengan que exhibir lo que es el precio contado del producto, el valor de cada cuota que tiene que pagar el comprador y el costo de financiamiento total, implícito en las cuotas.

La gran incógnita que tiene el nuevo sistema está en saber si efectivamente quien haga una compra al contado se beneficiará con un descuento, que algunos estiman entre 10 y 15 por ciento o si los comercios tomarán los valores actuales, que ya contienen el costo de la financiación, para adicionarles una nueva tasa de interés.

Las autoridades confían en que la competencia sea la que genere una baja de los precios al contado y dicen que el objetivo de los cambios es mejorar ‘la competencia comercial‘ con menores precios y ‘la competencia financiera‘, con menores tasas.

La nuevas normas prohiben promocionar como ‘sin interés‘ la venta de productos que efectivamente tenga algún financiamiento implícito. Hace unos días, el Gobierno calificó esa modalidad como de ‘falsas cuotas‘ que perjudican a los consumidores.

El ministro de Producción, Francisco Cabrera, señaló en momentos de presentar la nueva modalidad que la medida apunta a ‘incentivar el consumo y a generar competencia‘, al advertir sobre el ‘ocultamiento de los costos de financiamiento que tienen los precios en cuotas‘.

En tanto, el secretario de Comercio, Miguel Braun, precisó que la normativa ‘obliga a que los comercios tengan que exhibir claramente el precio contado del producto, el valor de cada cuota que se tiene que pagar y el costo financiamiento total, implícito en el financiamiento con cuotas‘.

Según las autoridades, la medida ‘no modifica en nada los programas Ahora 12 y Ahora 18, que continúan‘, aunque ‘deberán explicitar el interés implícito y, en ese caso, se va a ver que es de 10 y 15 por ciento, respectivamente‘.

Ambas modalidades cuentan con un subsidio del Gobierno y tienen costos financieros menores a los del financiamiento que puede tener un producto directamente.

Seis preguntas frecuentes

¿Bajarán los precios de contado?

Las cadenas de electro calculan que podrían bajar desde un 6% hasta un 10% en algunos casos de categorías puntuales. Por lo pronto, el próximo desafío del Gobierno será transparentar los precios en los hipermercados.

¿Se terminarán las cuotas sin interés?

Sí, como las conocimos los últimos años. A partir de la aplicación de esta medida, será decisión de los comercios absorber o no el costo

¿En qué caso el comercio absorberá el CFT?

Esto se puede dar cuando el comercio tenga mucho stock de un producto. Para empujar la venta, puede optar por igualar el precio financiado al contado y hacerse cargo del costo de financiamiento. Pero no será la práctica de todos los días.

¿Se terminará el plan “Ahora 12”?

El Gobierno dejó en claro que tanto el “Ahora 12” como el “Ahora 18” continuarán, e incluso ofrecerán un costo financiero menor (28% y 30%) que el de las tarjetas, ya que es un programa oficial para incentivar el consumo.

¿Cómo se publicarán los precios?

Los comerciantes deberán colocar el costo financiero separado del precio de contado. En una tipografía en color destacado de idéntica fuente y tamaño al menos cinco veces mayor al que se utilice para informar la cantidad de cuotas y/o su importe.

¿Cuál es el objetivo del Gobierno?

El Gobierno busca que con esta medida se destierre la generalización de la frase “cuotas sin interés”. “Hoy no hay cuotas sin interés. Hay cuotas con interés oculto que llegan a tener un interés implícito de hasta un 50%”, aseguraron.

NOTICIAS RELACIONADAS

Lo más popular