Por Marcelo Aguaysol

22 Marzo 2026

DINERO PLÁSTICO. Sin efectivo, los argentinos apelaron a las tarjetas para comprar regalos durante las fiestas. la gaceta / archivo

DINERO PLÁSTICO. Sin efectivo, los argentinos apelaron a las tarjetas para comprar regalos durante las fiestas. la gaceta / archivo

El verano ha sido demasiado gasolero para los argentinos. Las ventajas comparativas en precios con Brasil ya no fueron las mismas que la temporada pasada. Las que pudieron salir unos días, invadieron la costa atlántica, las sierras cordobesas o los valles tucumanos, por mencionar algunos destinos. La tarjeta de crédito estalla. Ya no hay margen y, generalmente, se usa como rueda de auxilio para costear la canasta familiar. El economista Ricardo Arriazu ha dicho a LA GACETA que, pese que las consultoras señalan la caída del consumo, el endeudamiento de largo plazo ha sido una constante entre las personas, sobre todo para adquirir bienes durables, autos o motos. En diciembre, ese consumo se ha expandido un 5%, según el conferencista. Los bancarizados, en tanto, apelaron a la última herramienta disponible para tomarse un respiro de los problemas cotidianos: las líneas de financiamiento personales. Pero, como suele decirse en la teoría, en la economía nada es gratis: alguien paga. Y marzo arrancó con los gastos estacionales en educación y en indumentaria, con impacto en el comercio escolar. El bolsillo no resiste tantos gastos acumulados al arrancar el año. Por eso, el aguinaldo no es un factor de ahorro, sino que, en la mayoría de los casos, sirve para achicar el endeudamiento familiar.

Según un sondeo realizado por la consultora Zentrix, el 56,4% tomó crédito en los últimos seis meses y, dentro de ese grupo, casi 9 de cada 10 ya presentó dificultades para pagarlo. Lejos de estar asociado a decisiones de inversión, el crédito se orientó mayormente a cubrir gastos básicos, en un contexto donde el 83,9% afirmó que su salario no le gana a la inflación y más de la mitad de la población no logra llegar al 20 de cada mes, explica.

El fenómeno describe un cambio en la función de la deuda: deja de ser una herramienta financiera y pasa a convertirse en un mecanismo de subsistencia. Este comportamiento no aparece de manera aislada, sino que se inserta en una percepción social más amplia de fragilidad. Más del 53% de la población se representa como clase baja no sólo como una definición identitaria, sino como la expresión de una experiencia económica concreta, que también se refleja en la evaluación del contexto general: cerca de 6 de cada 10 consideran que la situación del país es mala o muy mala, puntualiza el reporte al que accedió LA GACETA. En ese marco, las decisiones económicas de los hogares se reorganizan bajo una lógica defensiva, donde el objetivo deja de ser mejorar la posición económica y pasa a ser sostener niveles mínimos de consumo.

El endeudamiento se vuelve entonces parte de la dinámica cotidiana. No aparece como un evento excepcional, sino como un recurso recurrente para compensar la pérdida de poder adquisitivo. Cuando el ingreso no alcanza, el crédito completa lo que falta. Y cuando el crédito se acumula comienzan las dificultades para pagarlo. Esta secuencia, que se repite de manera extendida, explica por qué el nivel de problemas de repago es tan elevado: no responde a un shock puntual, sino a un uso sistemático del endeudamiento como sustituto del ingreso corriente.

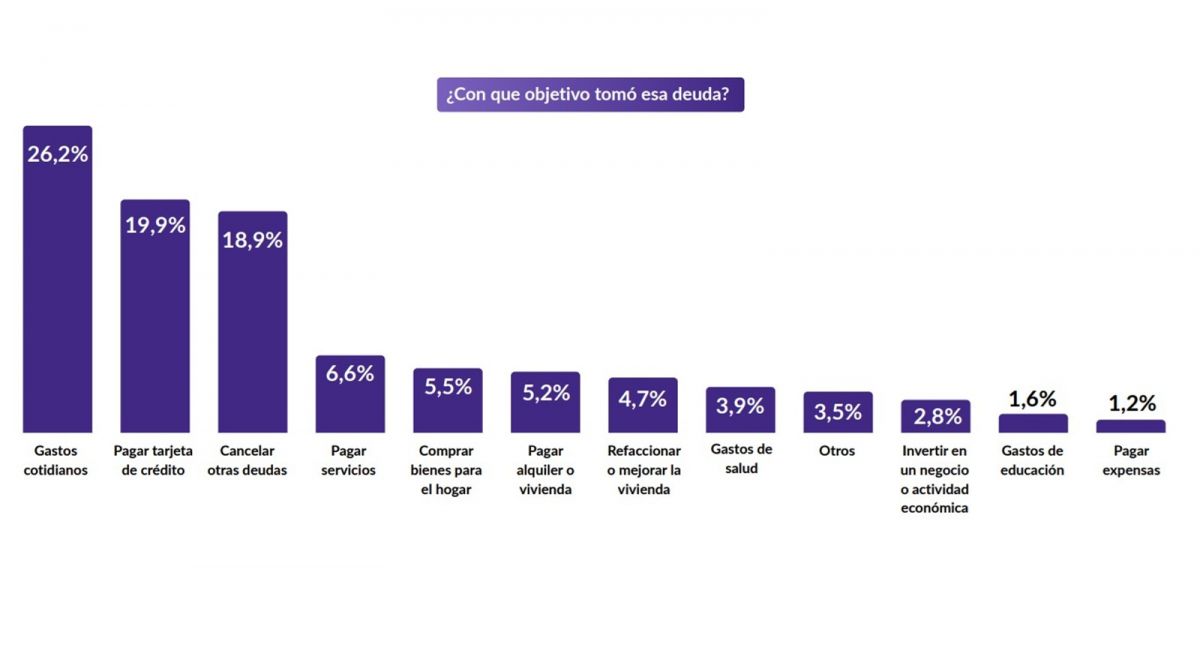

Según la consultora, los principales usos están concentrados en gastos cotidianos, pago de tarjetas y cancelación de otras deudas, lo que indica que el financiamiento no se orienta a generar ingresos futuros, sino a cubrir necesidades presentes. En términos sociales, esto implica que los hogares no sólo enfrentan restricciones en el presente, sino que además trasladan esas tensiones hacia adelante, comprometiendo ingresos futuros para resolver consumos actuales.

En conjunto, los datos describen un mecanismo de ajuste a nivel de los hogares que se articula en cuatro etapas:

• Una caída del poder adquisitivo.

• La dificultad para sostener el consumo mensual.

• Usar el recurso al endeudamiento para cubrir esa brecha.

• Una creciente incapacidad para cumplir con esas obligaciones.

“Este circuito no es marginal, sino mayoritario, y define una forma específica de funcionamiento económico en la que el crédito reemplaza parcialmente al ingreso como fuente de equilibrio. El resultado no es sólo financiero, sino también social: una economía donde la vulnerabilidad deja de ser una condición transitoria y comienza a estructurar las decisiones cotidianas de una parte significativa de la población”, detalla Zentrix.

En paralelo al deterioro de los ingresos y al avance del endeudamiento como mecanismo de subsistencia, también crece la distancia entre la experiencia económica cotidiana y las estadísticas oficiales. En marzo, el 65,8% de la población consideró que el dato de inflación publicado por el Instituto Nacional de Estadística y Censos (Indec) no reflejó adecuadamente la variación de precios que percibió en su vida diaria. No se trata sólo de una discusión técnica sobre índices, sino de una brecha cada vez más visible entre el número oficial y la economía vivida en los hogares.

Esa desconfianza encuentra parte de su explicación en un punto central: cuando el 83,9% afirma que su salario no le gana a la inflación, la percepción social tiende a contrastar de manera directa el dato oficial con el resultado concreto que deja en el bolsillo, sintetiza la consultora.

La inflación ya no es una variable abstracta y pasa a medirse en términos muy concretos: cuánto dura el ingreso, hasta qué día del mes alcanza y cuánto margen queda para cubrir gastos básicos. Este punto es clave porque el dato de inflación no sólo describe la evolución de los precios, sino que además funciona como referencia para la actualización de salarios a través de paritarias. Cuando esa referencia no logra recomponer el poder adquisitivo se rompe el vínculo entre el índice y la experiencia real: si el salario pierde capacidad de compra y más de la mitad de la población no llega al 20 del mes, la credibilidad del dato se erosiona, no sólo por lo que mide, sino por lo que deja de corregir en la práctica cotidiana. En este planteo subyace otra cuestión de debate en la mesa familiar: los ingresos no alcanzan, el salario pierde frente a los precios y la referencia oficial no coincide con lo que se vive todos los días, finaliza Zentrix.