Por Marcelo Aguaysol

05 Agosto 2024

Banco Central. ARCHIVO

Banco Central. ARCHIVO

Los agentes económicos reaccionan de distinta manera cuando una crisis los acecha. Los ahorristas comenzaron a sacar su capital guardado debajo del colchón porque ya no pueden hacer frente a los gastos mensuales con el sueldo. El salario comienza a recuperarse ante el proceso de desinflación, pero viene bajo el agobio de, al menos, cinco años de pérdida constante en el poder adquisitivo. El Gobierno nacional ahora le da la posibilidad de que saquen a relucir sus dólares y, a través del Banco Central, dio luz verde para que las entidades financieras reciban divisas deterioradas o “caras chicas”. Todo sea para reconstituir las reservas internacionales. En otras palabras, para mostrarle al mercado externo de capitales que puede ser sujeto de crédito y que hace los deberes (fiscales más que monetarios y cambiarios) para mejorar su nivel de confianza. Aún así, el Riesgo País de la Argentina sigue siendo elevado, en torno de los 1.600 puntos básicos, según la escala de la banca JP Morgan.

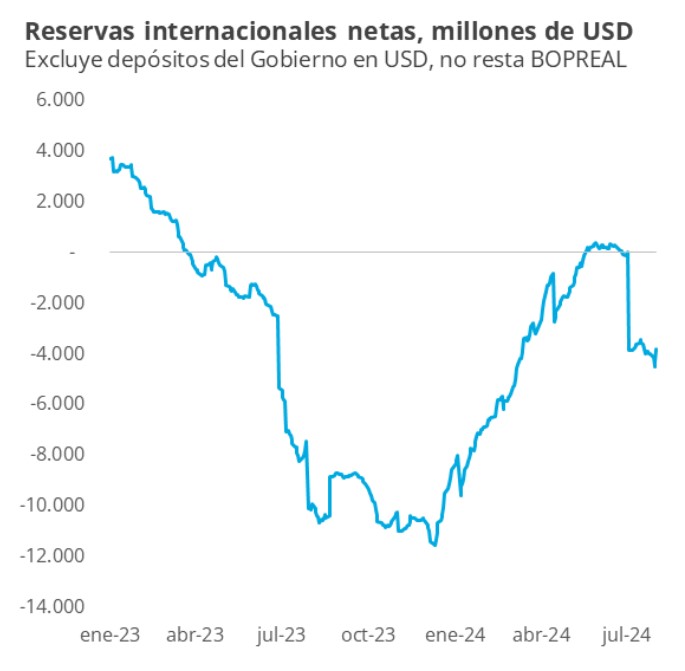

En ese proceso, el ministro de Economía Luis Caputo trata de dar señales de normalización. Lo primero pasa por reducir el peso del impuesto PAIS, algo que llegará con la primavera. Lo segundo es consolidar el camino hacia la eliminación definitiva del cepo cambiario, un proceso que puede llegar a concretarse recién en el verano de 2025. Pero el invierno ha sido y sigue siendo crudo para la economía. Según Ecolatina, el mercado parecería haber adoptado una postura wait and see (esperar y mirar) antes de sacar sus conclusiones, y las señales arrojaron un balance más bien negativo. Justamente, para revertir los ánimos, las autoridades económicas dejaron trascender durante la semana que cuentan con los fondos necesario para afrontar los vencimientos de capital de bonos soberanos hasta enero de 2026. La política de intervención en el mercado de cambios y algunos compromisos contraídos con acreedores del país han significado una reducción paulatina de las reservas netas del BCRA, un proceso que puede llegar a comprometer la meta del tercer trimestre con el FMI. Ante banqueros y financistas, Caputo exteriorizó optimismo con las medidas en curso. Les dijo que hasta fines de mes captarán más divisas para recomponer las reservas y apuntó que la gestión del presidente Javier Milei tiene la espalda financiera suficiente par atender los vencimientos de los bonos soberanos hasta 2026.Lo que no menciona explícitamente el titular de Hacienda es si el país apelará al “Repurchase Agreement” -acuerdo de recompra- (REPO) para financiar el pago de aquellos compromisos.

Sin embargo, Ecolatina insiste con que, hacia adelante el panorama en el Mercado Único Libre de Cambios luce poco alentador y con ello la acumulación de reservas. Por un lado, el pago de importaciones tornará una dinámica más creciente con el nuevo diseño de dos cuotas. Por otro lado, una vez superada la temporada alta de la liquidación, se abre el interrogante en torno a qué tan sostenible es el esquema actual sin el agro aportando dólares para recomponer reservas y contener la brecha, analiza la consultora privada.

Por ahora, el Gobierno exhibe el ancla fiscal como principal logro, aunque julio haya roto la racha alcista en materia de superávit financiero. La cautela reina en el mercado, porque hay una sensación de atraso cambiario. Que el BCRA no acumule reservas genera incertidumbre sobre qué tan ordenada puede ser la salida del cepo, indica GMA Capital. En adelante, por un lado, se espera que la balanza energética ofrezca cierto respiro al saldo negativo de la autoridad monetaria en el mercado. Por otro lado, el esquema actual, Fase 2 del programa de estabilización, no parece brindar tranquilidad a los inversores en el frente externo. La continuación del crawling peg (devaluación ordenada a un ritmo del 2% mensual) implica una inevitable apreciación del tipo de cambio real, que lleva a un menor incentivo a liquidar por parte de exportadores, considera el economista Nery Persichini. Asimismo, acota GMA, la reducción del impuesto PAIS a 7,5% prevista para septiembre disminuiría el tipo de cambio importador. El ministro de Economía aseguró que no vendría de la mano de un salto en el tipo de cambio oficial. Esto incrementaría la demanda de bienes y servicios externos, principalmente si la actividad económica acelera su recuperación. Es decir, a la caída de la oferta de divisas se le podría sumar también un incremento en la demanda.

A los problemas cambiarios domésticos, el Gobierno debe sumarle las turbulencias externas. La caída del precio de la soja no es una buena señal para una gestión que necesita imperiosamente reconstituir sus reservas para abandonar el cepo.