06 Agosto 2016

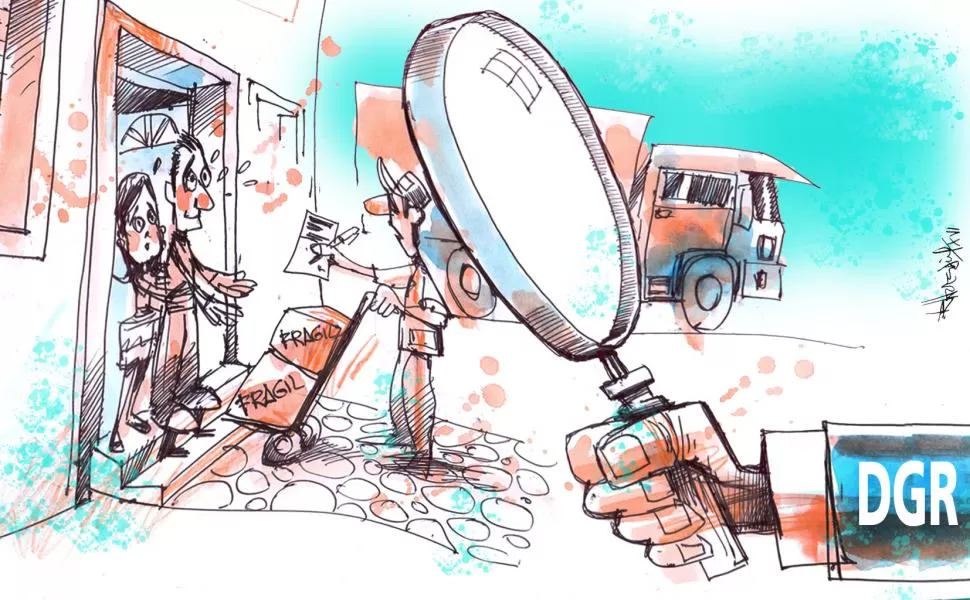

La incorporación de actividades comerciales electrónicas ha llevado al fisco provincial a extender sus tentáculos hacia las redes. Ahora, la Dirección General de Rentas puso su lupa en algunas operaciones online y en los sistemas de cobro electrónicos. En ese aspecto, decidió incorporar como agente de retención a tres compañías que prestan esos servicios mediante el sistema de pago y de cobros online a través de sitios en internet.

La medida, que entrará en vigencia a partir del 1 de septiembre próximo, abarca a Botón de Pago SA, encargada del sitio todopago.com, MercadoLibre y E´Payments, que tiene bajo su gestión a DineroMail Argentina.

“No es que estamos creando impuesto; se trata de un régimen de pago a cuenta”, explicaron ayer a LA GACETA los funcionarios de la Dirección de Rentas, al explicar los alcances de la Resolución General 87/16, publicada en el Boletín Oficial.

Según esa normativa, el fisco se encuentra ante la necesidad de seguir incorporando actividades sujetas a gravámenes, ante “la evolución de las prácticas comerciales, que imponen la necesidad de revisión continua del régimen de retención de Ingresos Brutos, tanto de los sujetos alcanzados, en función de su interés fiscal, capacidad de administración y cumplimiento de los deberes formales y sustanciales para con el Fisco Provincial, así como del funcionamiento propio de dicho régimen, todo ello conforme al comportamiento de los sectores involucrados”. Y, en ese aspecto, justificó la incorporación, como agentes de retención, “a determinados administradores de sistemas de pago y cobros on line a través de sitios web”.

Ese régimen ya abarca a compañías de seguros, a empresas comerciales y prestadoras de servicios; honorarios y prestaciones; industrias y distribuidores de leche y/o productos lácteos; productores agropecuarios; tarjetas de crédito y similares, tickets y vales de Alimentación; establecimientos industriales azucareros y empresas inmobiliarias.

La función de agente de retención abarcará:

• La totalidad de los pagos que realicen por las adquisiciones de bienes, locaciones (bienes, obras y/o servicios), prestaciones de servicios.

• Las recaudaciones, rendiciones periódicas y/o liquidaciones que efectúen a sus usuarios/clientes en el marco del sistema de pago que administran. En este caso, la retención procederá solo respecto de los pagos de rendiciones o liquidaciones que cumplan concurrentemente las siguientes condiciones:

• Que el comprador y/o titular y/o usuario de la tarjeta de crédito, de compra y/o pago, tenga domicilio real y/o legal en Tucumán.

• Que el monto del pago en su totalidad supere los $ 3.200.

Respecto de los sujetos alcanzados por la medidas, la Dirección General de Rentas mencionó, entre otros, los siguientes:

• Los contribuyentes locales del Impuesto sobre los Ingresos Brutos inscriptos en Tucumán;

• Los contribuyentes alcanzados por el Régimen de Convenio Multilateral y que posean sede o alta registrada en la jurisdicción.

Para los sujetos inscriptos en el Impuesto sobre los Ingresos Brutos como contribuyentes locales en otra jurisdicción o de Convenio Multilateral, sin alta en Tucumán, la retención procederá por las operaciones que se efectúen con compradores de bienes, locaciones y/o prestaciones de obras y/o servicios con domicilio, real o legal en la provincia, sin tener en cuenta la cantidad y montos de las operaciones, puntualiza la resolución de Rentas.

La medida, que entrará en vigencia a partir del 1 de septiembre próximo, abarca a Botón de Pago SA, encargada del sitio todopago.com, MercadoLibre y E´Payments, que tiene bajo su gestión a DineroMail Argentina.

“No es que estamos creando impuesto; se trata de un régimen de pago a cuenta”, explicaron ayer a LA GACETA los funcionarios de la Dirección de Rentas, al explicar los alcances de la Resolución General 87/16, publicada en el Boletín Oficial.

Según esa normativa, el fisco se encuentra ante la necesidad de seguir incorporando actividades sujetas a gravámenes, ante “la evolución de las prácticas comerciales, que imponen la necesidad de revisión continua del régimen de retención de Ingresos Brutos, tanto de los sujetos alcanzados, en función de su interés fiscal, capacidad de administración y cumplimiento de los deberes formales y sustanciales para con el Fisco Provincial, así como del funcionamiento propio de dicho régimen, todo ello conforme al comportamiento de los sectores involucrados”. Y, en ese aspecto, justificó la incorporación, como agentes de retención, “a determinados administradores de sistemas de pago y cobros on line a través de sitios web”.

Ese régimen ya abarca a compañías de seguros, a empresas comerciales y prestadoras de servicios; honorarios y prestaciones; industrias y distribuidores de leche y/o productos lácteos; productores agropecuarios; tarjetas de crédito y similares, tickets y vales de Alimentación; establecimientos industriales azucareros y empresas inmobiliarias.

La función de agente de retención abarcará:

• La totalidad de los pagos que realicen por las adquisiciones de bienes, locaciones (bienes, obras y/o servicios), prestaciones de servicios.

• Las recaudaciones, rendiciones periódicas y/o liquidaciones que efectúen a sus usuarios/clientes en el marco del sistema de pago que administran. En este caso, la retención procederá solo respecto de los pagos de rendiciones o liquidaciones que cumplan concurrentemente las siguientes condiciones:

• Que el comprador y/o titular y/o usuario de la tarjeta de crédito, de compra y/o pago, tenga domicilio real y/o legal en Tucumán.

• Que el monto del pago en su totalidad supere los $ 3.200.

Respecto de los sujetos alcanzados por la medidas, la Dirección General de Rentas mencionó, entre otros, los siguientes:

• Los contribuyentes locales del Impuesto sobre los Ingresos Brutos inscriptos en Tucumán;

• Los contribuyentes alcanzados por el Régimen de Convenio Multilateral y que posean sede o alta registrada en la jurisdicción.

Para los sujetos inscriptos en el Impuesto sobre los Ingresos Brutos como contribuyentes locales en otra jurisdicción o de Convenio Multilateral, sin alta en Tucumán, la retención procederá por las operaciones que se efectúen con compradores de bienes, locaciones y/o prestaciones de obras y/o servicios con domicilio, real o legal en la provincia, sin tener en cuenta la cantidad y montos de las operaciones, puntualiza la resolución de Rentas.

Temas

Mercado Libre

NOTICIAS RELACIONADAS

Lo más popular