Por Marcelo Aguaysol

21 Agosto 2022

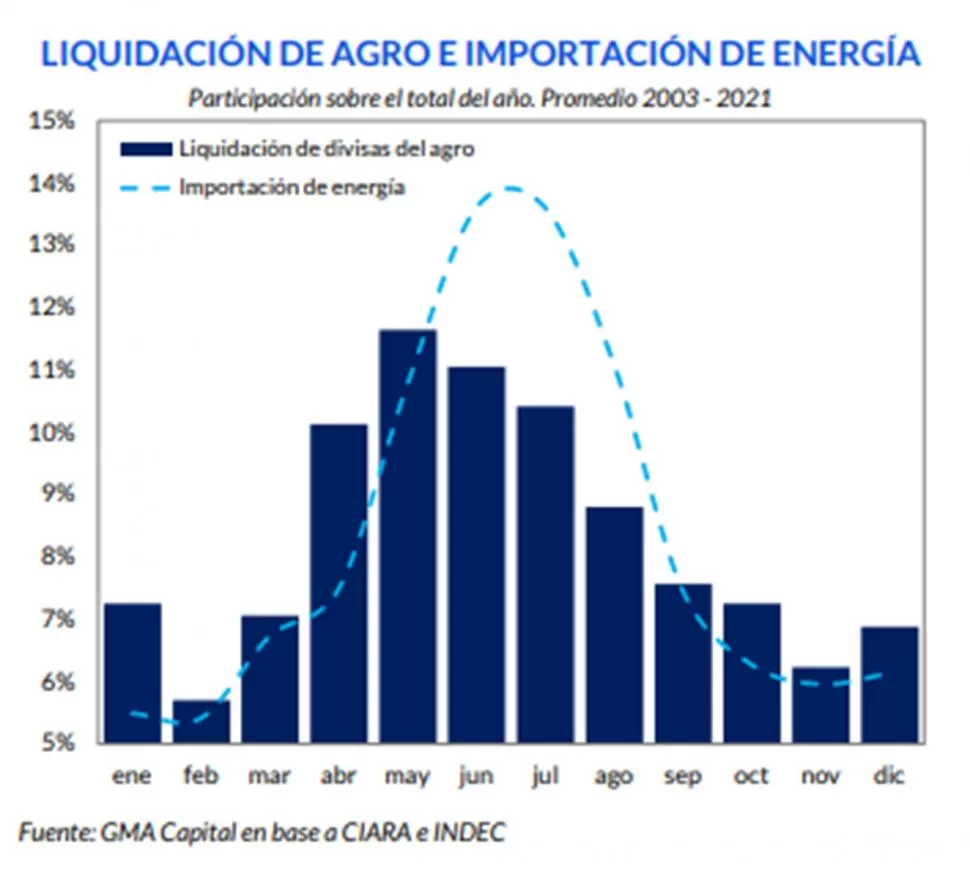

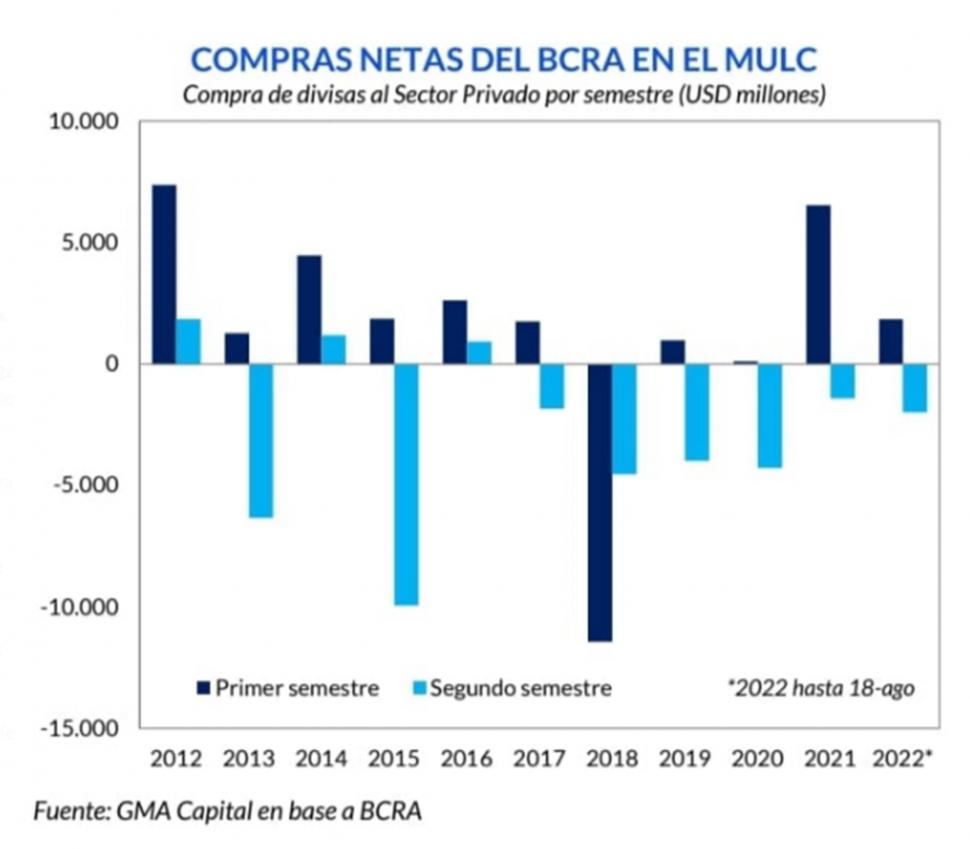

En el último mes y medio, la caída en el nivel de reservas dejó al Banco Central en una situación crítica. La entidad que preside Miguel Pesce alcanzó a vender U$S 2.120 millones. En gran medida este resultado se explica por el aumento de las importaciones de energía y la menor liquidación de exportaciones agrícolas, a la espera de una mejora en las condiciones cambiarias. Sergio Massa, convertido en ministro de Economía, Agricultura y Desarrollo Productivo, se ha convertido en la última carta para tratar de enderezar el rumbo de un gobierno que lidera Alberto Fernández. El Presidente arrastra una imagen negativa del 70%, sin importar qué consultora haya efectuado la encuesta. Pero, además, el líder del Frente Renovador tiene a su favor cierta complacencia con parte del mercado que le fustiga a la Casa Rosada la falta de un plan de estabilización económica que implique, por un lado, reducir los escandalosos niveles de inflación, y, por otro, tienda a recuperar la confianza en un país al que le faltan dólares para atender sus compromisos.

Si bien se observó cierta reversión en los últimos días, se aproximan meses complejos por factores estacionales, advierte el informe semanal elaborado por GMA Capital. Frente a esto, se observan los últimos intentos oficiales para conseguir divisas, aún sin medidas concretas. Ante esto, el Gobierno podría tomar varios cursos de acción en materia cambiaria para revertir la anemia de dólares. Entonces, ¿qué salida de corto plazo existe en el terreno cambiario para revertir la anemia de dólares y reservas? En el mercado hay consenso en que el Gobierno tendría tres cursos de acción para incentivar el ingreso y, al mismo tiempo, contener el goteo de divisas.

1. ‘Soltar las banderas’: la devaluación discreta. Si bien en las condiciones actuales un salto en el tipo de cambio no alcanzaría para corregir los desbalances externos, es un variante que no se puede descartar de plano debido al bajo nivel de reservas, la elevada brecha (que se ubica en torno al 116%) y al atraso cambiario, que representó una caída en términos reales de 24% desde el inicio de la actual gestión. Asimismo, la ausencia de un plan consistente y la inflación anualizada de tres dígitos configuran un punto de partida endeble y que podrían complejizar el comportamiento de las variables nominales. Sin cartografía económica ni confianza y con demanda de dinero inestable, soltar el ancla cambiaria podría implicar no sólo un rápido traspaso a precios sino también una espiralización inflacionaria.

2. ‘Colgarse del travesaño y aguantar’: endurecimiento del cepo. La alternativa de corte heterodoxo sería continuar con el esquema actual con nuevas restricciones cuantitativas sobre el acceso a las divisas del Mercado Único y Libre de Cambios (MULC). Si se presta atención a la historia reciente, ante complicaciones en el frente externo, el Gobierno siempre optó por robustecer los controles cambiarios. El ajuste siempre fue por cantidades, jamás por precios. Pero ‘aguantar’ no está exento de costos. Esta decisión agrava la falta de insumos, afecta el nivel de actividad y le inyecta combustible al drama inflacionario. A su vez, de ninguna manera se estaría incentivando a una mayor entrada de dólares. La brecha sería más alta, porque no se estaría solucionando ningún problema de fondo. Al final del día, recesión económica y desborde inflacionario, los dos destinos a los que la política no quería llegar devaluando, son los que se terminan convalidando bajo este escenario.

3. ‘Creatividad y arbitrariedad’: desdoblamiento. Si bien el acuerdo con el FMI impide la existencia de tipos de cambio múltiples, un desdoblamiento cambiario podría brindarle al Gobierno algo de oxígeno en el corto plazo. ¿Por dónde se escabullen los dólares? Responder correctamente este interrogante nos brinda pistas valiosas acerca de por dónde pasaría la ingeniería cambiaria. En la balanza de servicios, el turismo explica la mayor sangría de divisas. Solo en junio, el déficit de este rubro fue U$S 650 millones. En el año, el rojo superó los U$S 2.500 millones. Y en menos de 100 días comienza la Copa del Mundo de fútbol de Qatar… A su vez, para hacer frente a las líneas de crédito privadas en moneda extranjera y el ‘dólar ahorro’, el Central tuvo que desprenderse de U$S 2.000 millones en el MULC sólo el primer semestre del año. Un desdoblamiento del tipo de cambio sobre estos apartados en particular habilitaría la negociación de las operaciones asociadas a un precio más cercano al de mercado, y ayudaría al BCRA a morigerar la hemorragia. Por otro lado, las operaciones vinculadas a la balanza comercial de bienes seguirían bajo el tratamiento actual, aún con el problema latente por la apreciación cambiaria, la brecha y los impuestos.

Si bien un desdoblamiento cambiario podría evitar la sangría de reservas en el corto plazo, existen impedimentos explícitos con el Fondo para seguir adelante por esta vía. Además, su implementación presenta complejidades en cuanto a la definición de qué actividades pasarían por cada esquema y a la arbitrariedad de las decisiones.

Si bien el escenario de devaluación aparece como una posible alternativa, condiciones iniciales muy precarias podrían hacer que un salto discreto del dólar le inyecte anabólicos a la inflación y a la brecha. Un desdoblamiento, en cambio, sería la solución provisoria más indolora, a pesar de las limitaciones que este tipo de esquema presenta a largo plazo. Mientras tanto, el ‘Plan Aguantar’ sigue su curso, plantean los economistas de GMA Nery Persichini y Santiago Franco.

La realidad macro descripta tiene un correlato inmediato en el mercado. Desde hace meses que los inversores hacen sus apuestas, oscilando entre la cobertura de poder de compra en pesos y la capacidad de seguirle el ritmo a una devaluación más acelerada. “Ante un mercado escéptico sobre el rollover en el corto plazo, el Tesoro colocó bonos duales que pagan lo más alto entre inflación y suba del dólar. La coexistencia de estos títulos tan particulares con bonos CER y dollar-linked puros invita a examinar cuál conviene según determinados escenarios”, finaliza GMA Capital.