Por Marcelo Aguaysol

19 Agosto 2023

EN UNA ENCRUCIJADA. En su rol de ministro, Massa debe mejorar las variables económicas para llegar, con oxígeno, a los comicios de octubre.

EN UNA ENCRUCIJADA. En su rol de ministro, Massa debe mejorar las variables económicas para llegar, con oxígeno, a los comicios de octubre.

Sergio Massa termina la semana con una batería de anuncios que tienden a amortiguar el impacto de la devaluación del 22% del tipo de cambio oficial. La economía mostró esta semana que se va su peor rostro y los costos sociales y económicos serán elevados. Esa decisión adoptada por el ministro de Economía de la Nación y candidato presidencial de Unión por la Patria causó un efecto dominó que se mantendrá en lo que resta del año. Las consecuencias inmediatas fueron más inflación y más incertidumbre económica y política en el período PosPASO y en el arranque de la próxima contienda electoral: las presidenciales del 22 de octubre. El escenario de tres tercios pone nervioso al mercado.

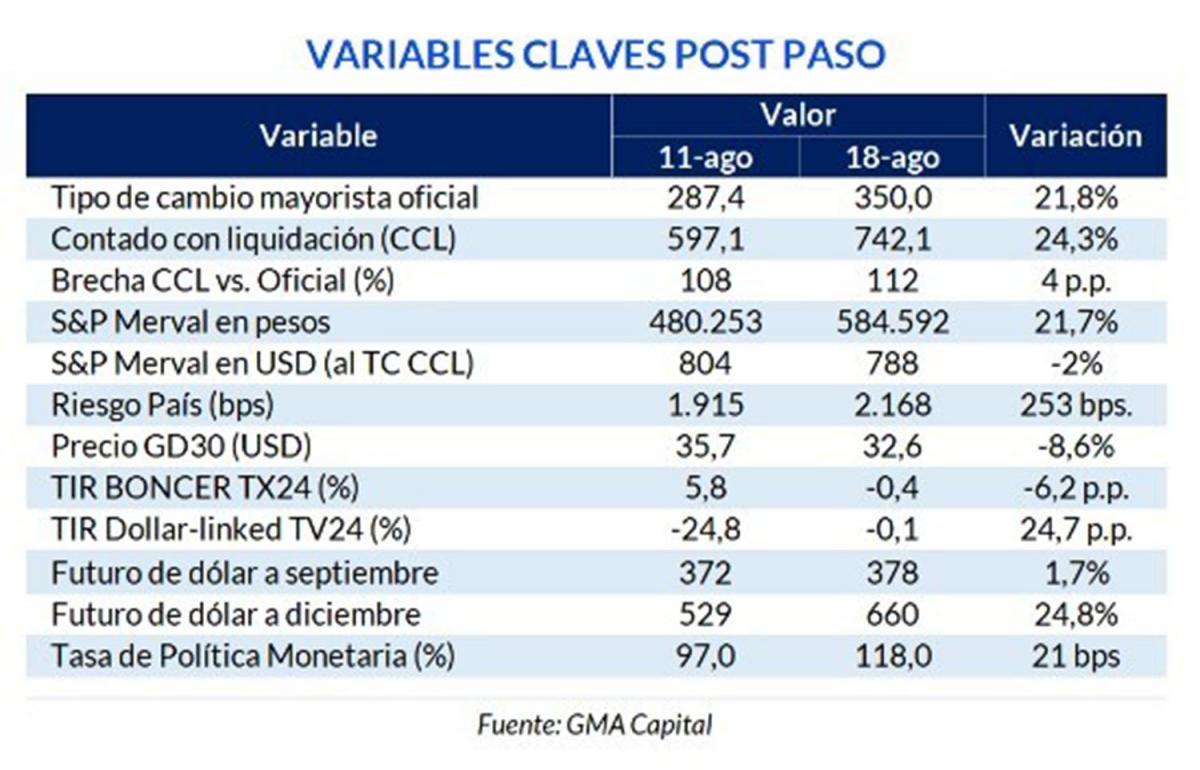

El cóctel de incertidumbre electoral y devaluación sin plan de fondo fue demasiado para los precios de los activos. El peso aceleró su caída considerando el “contado con liqui” (CCL). De hecho, la dinámica de precios del CCL acompañó el movimiento del oficial. Así, la brecha, después de un recorte inicial desde 108% a 82%, regresó rápidamente a la zona inicial e incluso la superó, indica el reporte semanal de GMA Capital.

En términos relativos, un CCL de $ 742 es comparable con otros récords de overshooting (aumento excesivo de precio) cambiario. Los precios de la divisa de hoy son incluso superiores a los vistos en el peor momento de 2002 y a la crisis que precipitó la salida de la conducción del área de Economía de Silvina Batakis, hace 13 meses, advierte la consultora. “Considerando el tipo de cambio real multilateral como ajustador, la cotización actual es la más alta desde la crisis de octubre de 2020. A precios de hoy, la corrida de Guzmán equivale a un valor de $ 825, el valor de junio de 2022 a $ 696 y la crisis de 2002 (dólar a $ 4) a $ 626”, explican los economistas Nery Persichini, Santiago Franco y Santiago Casas.

La devaluación oficial del peso no solo no será gratuita, sino que probablemente el efecto dominó se sentirá más aceleradamente sobre otras variables nominales. Como ya sucedió en otros momentos de la historia, el pass through (traspaso a precios) tendría un fuerte impacto inflacionario, y, consecuentemente, erosionaría aún más el bolsillo de los argentinos, consideran los consultores económicos.

La literatura indica que, en una economía “normal” que no está acostumbrada a semejante aceleración nominal, los traslados a precios de una devaluación son más moderados y pueden llevar años. Incluso estimaciones de la misma Argentina marcan que el traslado a precios demanda entre seis y 18 meses en períodos sin estrés. “Desgraciadamente estamos transitando un nuevo régimen de inflación en donde el traslado a precios sea casi instantáneo”, acota GMA.

Esa firma recuerda que la aceleración de la inflación desde la salida de la pandemia no estuvo acompañada de una disparada del tipo de cambio mayorista. Por el contrario, el valor de la divisa evolucionó sistemáticamente por debajo del ritmo del Índice de Precios al Consumidor (IPC), cuyos motores de avance fueron de otra naturaleza.

Los datos son demoledores: la inflación promedio previa a este salto devaluatorio casi triplica a la nominalidad previa de las cuatro instancias de estrés cambiario de los últimos 10 años. Al mismo tiempo, la velocidad de los precios de hoy supera la inflación máxima que nos dejaron las devaluaciones más recordadas de los últimos años, agrega. Esto marca que la gravedad de la situación macroeconómica de la Argentina (desequilibrios fiscales y monetarios, reservas netas negativas, atraso cambiario y brecha), independientemente de la devaluación de esta semana, es más nociva en términos inflacionarios que lo que provocaron otros momentos de crisis.

“Con un contexto tan delicado, lo más probable es que el salto del 22% se traslade de forma inmediata sobre los precios”, indiste. ¿Dónde iremos a buscar la inflación de los próximos meses? “La respuesta incluye guarismos con dos dígitos y que probablemente nos hagan revisar las definiciones de manual de en qué momento una situación de inflación elevada deriva en algo mucho más inestable e irreversible”, concluye el informe de GMA Capital.

Lo que viene

¿Le cree el mercado al Gobierno que puede mantener los $ 350 para el dólar oficial hasta fines de octubre? Según Ecolatina, más allá de la volatilidad que mostraron en la última semana, los contratos a futuro del dólar continúan mostrando una devaluación implícita en torno al 15% mensual para octubre, lo cual implica que el mercado busca cubrirse de un probable nuevo salto en el Tipo de Cambio posterior a las elecciones generales. No obstante, el BCRA aun tiene amplio margen para incrementar su intervención.

“En el corto plazo, habrá que estar atentos a la reunión de directorio del FMI que se dará en la próxima semana, ya que el Gobierno espera recibir cerca de U$S 7.500 millones (¿quizás algo más?) correspondiente al desembolso demorado (de junio) y el adelanto del desembolso de septiembre, observa la consultora. Esto último será un factor clave para los próximos meses para evitar un empeoramiento del escenario actual.

En el camino, el reciente incremento en los dólares alternativos seguramente generará impactos inflacionarios adicionales al salto discreto en el tipo de cambio oficial, retroalimentando así la dinámica de mayor nominalidad y recrudeciendo los temores de una nueva devaluación. “El equilibrio es cada vez más fino”, remarca Ecolatina.

Los riesgos económicos y financieros

- Equilibra, Centro de Estudios Económicos, plantea que la aceleración inflacionaria entre agosto y septiembre, especialmente en alimentos, es el principal riesgo.

- La amenaza para las variables nominales (precios, salarios y tipo de cambio) de una espiral ascendente, debido a la devaluación en un contexto de debilidad política.

- Los interrogantes sobre la estabilidad financiera (deuda pública en pesos y depósitos bancarios en dólares).

PosPASO, según la bolsa cordobesa

La devaluación del tipo de cambio oficial actuó como una “campana de largada” para una carrera de dólar y precios.

Al gobierno no entendió que el resultado de las PASO, que dejaba a Javier Milei como favorito, cambiaba el escenario para devaluar.

Un triunfo más o menos contundente a favor de JxC en las PASO hubiera actuado como un ancla para las expectativas de devaluación.

Con el triunfo de Javier Milei y su promesa de dolarización el temor a estar en pesos creció, advierte la Bolsa de Comercio de Córdoba.

La devaluación no tuvo los efectos buscados y agravó los problemas. La brecha cambiaria se mantuvo en niveles prePASO.

La ganancia en términos de tipo de cambio real por la devaluación está siendo rápidamente erosionada por los incrementos de precios.