Por Marcelo Aguaysol

07 Julio 2024

ARCHIVO LA GACETA

ARCHIVO LA GACETA

“Les hablé con el corazón y me contestaron con el bolsillo”. La célebre frase de Juan Carlos Pugliese, el anteúltimo ministro de Economía de la gestión presidencial del radical Raúl Ricado Alfonsín, describiría elocuentemente la realidad financiera de las últimas semanas. Si bien el norte económico de este Gobierno (superávit fiscal, emisión cero y recomposición de reservas netas) no es negociable, el mercado recalibró el optimismo de sus expectativas previas, observa GMA Capital en su reporte semanal. El regreso de la brecha cambiaria a la zona de 50% manifestó este cambio de humor.

En particular, los inversores esperaban novedades conjuntas del Tesoro y el Banco Central sobre la fecha de caducidad del cepo. En cambio, los anuncios de política monetaria hicieron hincapié en la eliminación de la emisión por intereses cuasifiscales, y dilataron el día de la salida de las restricciones cambiarias.

Gran parte de los analistas consideraban que la Argentina se encaminaba hacia una nueva devaluación. Sin embargo, el propio ministro de Economía, Luis Caputo, se encargó de desinflar esas expectativas y confirmó que se mantendrá la devaluación administrada y gradual, del 2% mensual, algo que técnicamente se conoce como “crawling peg”.

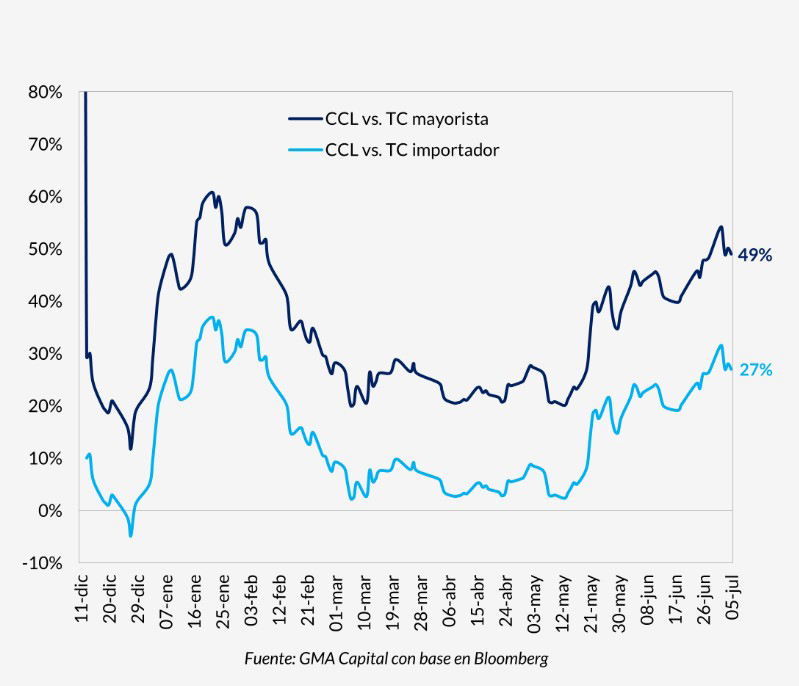

La inestabilidad que distinguió a junio continuó en el comienzo del segundo semestre. La semana que pasó fue de elevada volatilidad. El lunes pasado el “contado con liqui” abrió 4,5% por encima del cierre del último viernes de junio, superando los $ 1.400. Recién el miércoles se observó cierta calma, acompañada de la dinámica de otros países emergentes, que llevó al dólar financiero a cerrar levemente por debajo de este nivel.

A raíz de esto, las brechas del Contado con Liquidación (CCL) contra el tipo de cambio mayorista y el importador superaron el 50% y el 30% respectivamente. De esta manera, indica GMA, los spreads regresaron a niveles no vistos desde el 7 de febrero. Aquel día el oficialismo sufría un importante revés político, cuando el primer proyecto de Ley Bases volvía a comisiones ante una serie de rechazos en la Cámara de Diputados.

La dinámica del resto de los activos estuvo acoplada a la del peso. Los bonos en dólares perdieron 2,5% en la semana, mientras que las acciones recortaron un 5% en moneda dura en los últimos cinco días. Sin embargo, observan los economistas Nery Persichini, Mateo Carrasco y Mauro Falcone, esta vez los drivers detrás de la volatilidad parecerían no responder tanto al ámbito político. “Es cierto que el proyecto de ley sobre recomposición de jubilaciones y pensiones, de aprobarse, tendría este año un impacto de cercano a 0,5% del Producto Bruto Interno (PBI). Esto absorbería casi por completo la mejora en los ingresos del Tesoro de este año por el paquete fiscal. No obstante, la iniciativa se encuentra demorada en el Senado, y, aún más importante, el mercado parece convencido del compromiso del presidente al equilibrio fiscal”, explican los expertos.

Por lo tanto, GMA entiende que la raíz de la inestabilidad reciente depende también de otros factores. Entre otros mencionan la situación internacional, la fragilidad en materia cambiaria y la falta de anuncios que brinden claridad sobre la salida del cepo.

En suma, las bajas tasas en pesos, el pobre desempeño del Central en materia de compras en el último mes y la incertidumbre sobre la salida del cepo parecen ser cuestiones relevantes para explicar el ajuste de expectativas del mercado en las últimas semanas. Asimismo, el bajo nivel de liquidaciones de exportaciones al CCL en los últimos días tampoco ayudó a contener el nivel del tipo de cambio financiero, advierte GMA.

En definitiva, tanto los operadores como los inversores observan con atención las tres etapas del plan económico. La primera, ya resuelta, implicó cerrar “la canilla de emisión” a través de la monetización del déficit. El siguiente paso (el actual) será detener la emisión por el pago de intereses sobre los pases. Mientras que más adelante en el tiempo, y cuando las autoridades lo consideren “prudente”, la tercera etapa será salir del cepo. Esto último es clave para calmar las aguas cambiarias y las expectativas del mercado.

¿Qué se necesita?

Un camino hacia la estabilización cambiaria

Mantener la estabilidad de las cotizaciones cambiarias, reducir la inflación y fortalecer las reservas del BCRA requiere que el mercado monetario mantenga una dinámica similar a la observada entre mediados de diciembre de 2023 y mayo último, plantea Gustavo Reyes, economista de la Fundación Mediterránea. Para ello, es clave que el Tesoro sostenga su superávit fiscal (no dependa del financiamiento monetario) y que se recupere rápidamente la demanda de pesos de la economía. Para esto último, entre otros factores, es clave que mejore la confianza en la economía (reformas estructurales) y se acelere la reactivación de la actividad económica, acota Reyes.

La importancia del cepo

Los nuevos desafíos para la gestión

A contramano de lo que se creía inicialmente, la impaciencia llegó primero por el lado de los inversores, no de “la calle”. Los niveles de confianza en el Gobierno aún son elevados y aún perduran los efectos de esa “luna de miel” que la sociedad le da a los gobernantes en la primera etapa de gestión. El mercado reconoce los esfuerzos realizados por la nueva administración. La mejora en las paridades de los soberanos es prueba de esto. Sin embargo, advierte GMA; es consciente de los nuevos desafíos en el futuro cercano, en particular la salida del cepo y su impacto en la estrategia fiscal, de acumulación de reservas y en el sendero de desinflación.