Por Marcelo Aguaysol

03 Noviembre 2025

Banco Central. ARCHIVO

Banco Central. ARCHIVO

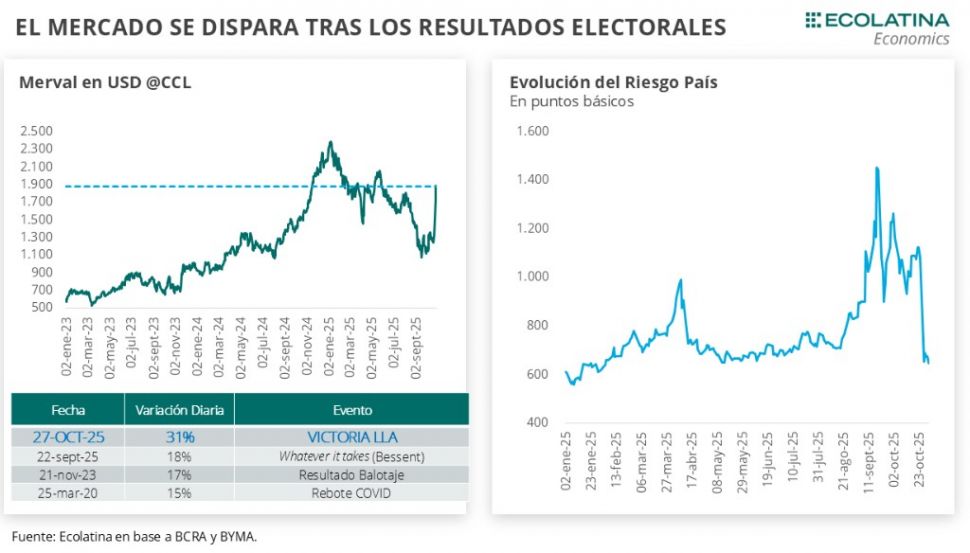

En la Argentina, siempre tenés que tener a mano un rosario, para rezar de que las cosas pasen con mayor normalidad y que no vuelvan las tormentas. La frase la lanzó un economista, tras evaluar el comportamiento del mercado y de la política luego del triunfo electoral de La Libertad Avanza en las legislativas. Hace una semana, el índice Merval se disparó 31% en dólares y se posicionó como la variación diaria más elevada de la historia, el precio promedio ponderado de los bonos Globales saltó 18% y el Riesgo País se comprimió 400 puntos básicos hasta la zona de los 600 puntos básicos. No obstante, el tipo de cambio no acompañó en igual medida el optimismo de los mercados financieros. El dólar mayorista se redujo 3,8% en la primera rueda de la semana y el martes devolvió parte de la baja al subir 2,4%. Detrás de este movimiento puntual, se encuentra el desarme parcial de posiciones de resguardo frente a variaciones del tipo de cambio, indica Ecolatina. Con todo, el tipo de cambio finalizó el viernes en $ 1.445 (-3,2% semanal), quedando a tan sólo 3,5% del techo de la banda y el contrato a futuro de diciembre ($ 1.513) siguió operando pegado a la banda superior para esa instancia ($ 1.527).

Más allá de ello, la evidencia es que se disipó el riesgo político, pero persiste el riesgo económico, advierte la consultora. En la previa de las legislativas del 26-O, la meta era disipar las dudas en torno al esquema cambiario en lo inmediato, pero que la tarea para cualquier escenario electoral era la misma: mayores señales de gobernabilidad y un esquema cambiario-monetario que trace un norte claro de acumulación de reservas del Banco Central (BCRA) y permita reducir el Riesgo País.

En esta dirección, el presidente, Javier Milei, materializó el conciliador discurso del domingo en una reunión durante el jueves pasado con gobernadores. La coordinación con las autoridades provinciales será esencial de cara a las afamadas reformas estructurales que tiene como objetivo llevar adelante el gobierno bajo el nuevo Congreso, y que tendrá como primera evaluación la aprobación del Presupuesto 2026.

En el aspecto económico, acota Ecolatina, se dieron pasos hacia una normalización del aspecto monetario. El BCRA y el Tesoro comenzaron a relajar el apretón monetario preelectoral, que desencadenó en una falta de liquidez en el mercado (acentuada luego por la dolarización de carteras) y una volatilidad al alza de las tasas de interés. Las tasas tocaron un máximo el martes y el Tesoro actuó inyectando liquidez en el mercado. Además, la entidad que preside Santiago Bausili relajó las exigencias de encajes. Según la Comunicación “A” 8350, a partir del 1° de noviembre el cálculo del efectivo mínimo dejó de ser diario y vuelve a realizarse en base al promedio mensual. No obstante, no se elimina la exigencia diaria, sino que se reduce al 95% del requisito total (antes era 25%), quedando únicamente el 5% a computarse en base a promedio mensual. “Si bien la flexibilización es bastante parcial, es una medida importante para comenzar a desarmar las regulaciones previas y un paso dado con cautela teniendo en cuenta la inyección de pesos que tendrá el mercado en las próximas ruedas”, subraya el reporte de la consultora. Justamente, detrás de esta inyección de pesos se encuentran definiciones respecto a la pata cambiaria. El apretón monetario en conjunto con el mayor apetito dolarizador redujo fuertemente la demanda de dinero de los individuos, quedando bastante por debajo de las estimaciones del BCRA en su programa de seguimiento de agregados monetarios. En este marco, el Central publicó una presentación del vicepresidente de la autoridad monetaria, Vladimir Werning, realizada durante el 15 y 16 de octubre en la que señalaba que hay espacio para que el Central compre dólares en el mercado sin necesidad de esterilizar la emisión de pesos (algo que también sostuvo Milei en una entrevista el jueves).

La combinación de un resultado electoral favorable y un sendero claro de recomposición de reservas permitirá que el Riesgo País continue con la marcha descendente. El recorte adicional que permitiría la compra de divisas del Central dejaría al Gobierno en las puertas del reacceso a los mercados internacionales de deuda en 2026, con un “umbral” que, según las autoridades económicas, se ubicaría en los 500 puntos básicos (hoy en 650). A su vez, existiría cierto viento de cola en un escenario global de mayor apetito por deuda emergente, una tasa de la FED en descenso y un apoyo de Estados Unidos que incrementaría el deseo por la tenencia de deuda argentina.

Dicho esto, continúa Ecolatina la recomposición de reservas nos trae al comienzo. En el marco de un dólar oscilando en el techo de la banda, el mercado está expectante sobre la potencial recalibración del esquema cambiario-monetario asociada a un BCRA comprando divisas en el mercado. En este sentido, será importante que se vuelva a recobrar la claridad y transparencia en las definiciones, y aprovechar el momentum antes que se diluya el impulso de la victoria electoral, agrega.

Hacia adelante, será clave monitorear el accionar del Tesoro de Estados Unidos, particularmente si vuelve a vender dólares -lo que incrementaría la oferta en el MULC- o si decide retirarse del mercado local, lo que podría generar presión alcista sobre la demanda de divisas en el corto plazo, advierte por su parte, Invecq. Asimismo, el viento de cola externo podría favorecer que el Gobierno retome gradualmente el acceso a los mercados internacionales en los próximos meses, en la medida en que el riesgo país continúe comprimiéndose hacia niveles de 400–500 puntos.

El diario británico Financial Times reveló que la gestión de Donald Trump están discutiendo activamente formas de alentar a otros países a adoptar el dólar como su moneda principal. Esta iniciativa busca contrarrestar el avance de China en erosionar la dominancia global de la moneda estadounidense. Según el informe, el profesor de Johns Hopkins University y experto en dolarización, Steve Hanke, se reunió con personal estatal, incluyendo el Tesoro y la Casa Blanca, para explorar cómo la administración podría promover esta política. En este contexto de búsqueda de una mayor dolarización global, el Financial Times señala que Argentina es vista por “algunos formuladores de políticas y economistas” como un “candidato principal” para adoptar el dólar. Esta visión se fundamenta en la “frecuente pérdida de confianza en el peso” argentino. La mención de Argentina se produce en medio de la involucración de Estados Unidos para intentar calmar una reciente crisis de mercado en el país sudamericano. Sin embargo, tanto EEUU como Argentina afirman que la dolarización “no está activamente bajo consideración” en este momento.

El ex ministro de Economía Domingo Cavallo publicó un análisis sobre el triunfo electoral del presidente Javier Milei, que según él “abre la posibilidad de que los dos próximos años sean de estabilidad, reactivación y crecimiento sostenidos”. Sin embargo, Cavallo utilizó su tribuna para presionar al Gobierno y pedirle un avance más profundo en materia monetaria, cambiaria y financiera. Entre otras medidas, sugirió la eliminación de todas las restricciones cambiarias para el libre movimiento de capitales. Además, que el dólar sea moneda de curso legal, “Darle virtual carácter de moneda legal al dólar”, dijo.

La inflación de octubre sería mayor a la de septiembre, que fue del 2,1%, y se ubicaría entre el 2,1% y 2,8% de acuerdo a relevamientos de distintas consultoras privadas. De esta manera, el Índice de Precios al Consumidor (IPC) del décimo primer mes del año habría subido y quedaría ubicado por encima del mismo número de septiembre. El dato oficial se conocerá el miércoles 12. Este alza, según estiman las consultoras, estuvo impulsado por el rubro de alimentos y bebidas, que ejerce la mayor presión sobre el IPC que difunde el Instituto Nacional de Estadísticas y Censos (Indec). Mucho tuvo que ver el recalentamiento del dólar.