Por Marcelo Aguaysol

22 Diciembre 2025

ARCHIVO

ARCHIVO

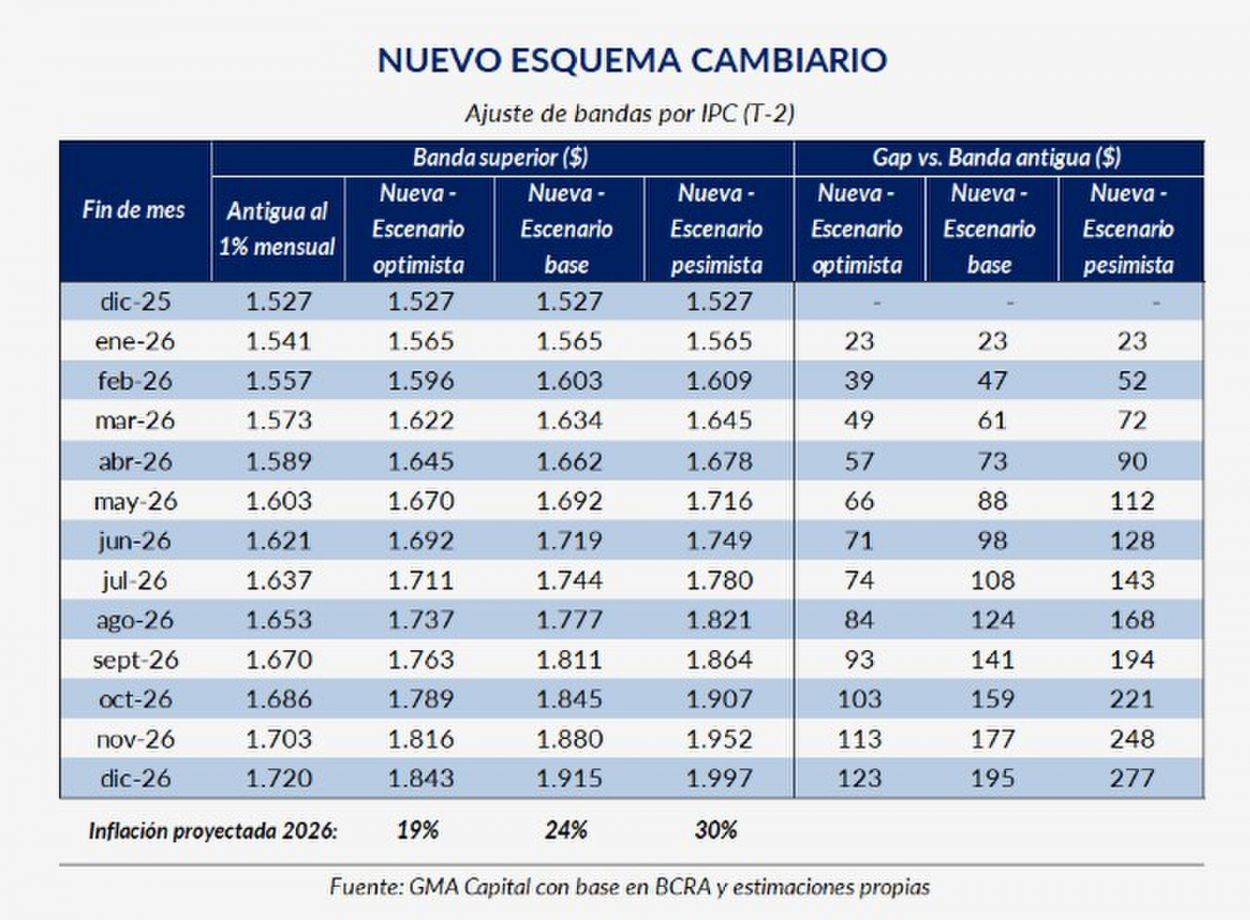

El Banco Central anunció una profundización del esquema de agregados monetarios y avanzó en una redefinición del régimen: desde enero, el techo de la banda de flotación se ajustará mensualmente en función de la inflación con rezago de dos meses. En paralelo, se pondrá en marcha un programa de acumulación de reservas junto con la normalización gradual de la política de encajes. Con esto, la gestión de Javier Milei apuesta por una mayor consistencia macro al costo de permitirse una desinflación más lenta.

El ajuste en el tipo de cambio se dará desde el primer día del nuevo año. En la práctica, esto implica que durante enero la banda superior crecerá a un ritmo del 2,5% mensual, consistente con el dato de inflación de noviembre. De esta manera, el nuevo esquema deja atrás el crawling peg del 1% y habilita un sendero de ajuste devaluatorio indexado a la dinámica de precios. ¿Dónde se ubicaría el techo bajo el nuevo régimen? El sendero de la inflación es el insumo clave. Por eso, GMA Capital plantea tres escenarios para calcular los valores con base en proyecciones del Relevamiento de Expectativas de Mercado (REM), elaborado por el Banco Central (BCRA) y estimaciones propias: uno optimista; el otro es base y el tercero muestra una mirada pesimista (ver infograma).

Sin embargo, las novedades no terminaron ahí. El BCRA avanzará paralelamente con un programa de acumulación de reservas consistente con la evolución de la demanda de dinero y la liquidez del mercado cambiario. La autoridad monetaria aclaró que el monto de ejecución diaria del esquema estará alineado con una participación del 5% del volumen del mercado de cambios con el objetivo de sostener un proceso de remonetización, recuerda GMA. Por su parte, continuará profundizando la normalización gradual de la política de encajes, en línea con la estabilidad de precios y la recomposición de la intermediación financiera.

Según el economista Nery Persichini, el programa de fortalecimiento de reservas implica un corrimiento en el eje de la política económica, desde una estrategia centrada en la desinflación hacia un enfoque más balanceado, orientado a fortalecer la consistencia macroeconómica, aún a costa de una desaceleración inflacionaria más gradual. “En este marco, el esquema deja abiertos varios interrogantes. Sin un plan de compras claro, la acumulación de divisas depende de que haya dólares disponibles y de que la demanda de pesos permita absorber la emisión sin presionar sobre los precios”, detalla el consultor financiero.

El primer riesgo está del lado de los dólares. A la necesidad de acumulación (las reservas netas a valor de mercado excluyendo oro y Derechos Especiales de Giro (DEG) alcanzan un rojo de U$S 7.367 millones), se suma que en 2026 vencen U$D 12.633 millones (suponiendo un rollover de organismos internacionales excepto FMI). La clave está en qué mecanismos permitirán generar esas divisas, observa.

La posibilidad de hacerse de dólares vía superávit de cuenta corriente luce acotada: en lo que va de 2025, siete de los 10 meses publicados registraron déficit, indica Persichini. Y con respecto a la competividad, si bien el esquema cambiario garantizaría un tipo de cambio real mayor con Estados Unidos (12% de ponderación en el tipo de cambio real multilateral), no hay certezas frente a otros socios. En concreto, podría haber un eventual atraso frente a Brasil, cuya moneda se ajusta con mayor flexibilidad, u otros países. Estos desvíos podrían aumentar la presión importadora, desalentar exportaciones y reducir la disponibilidad de divisas. Sin embargo, expresa GMA, para que este canal aporte dólares netos, sería necesario un repunte en la inversión extranjera directa (idealmente por su capacidad de contribuir a la productividad de la economía, el PIB y el empleo) o una mejora en la capacidad de endeudamiento (en pesos para carry trade externo o en moneda dura). Ambas condiciones dependen de que el riesgo país continúe a la baja, lo que a su vez exige avances concretos en acumulación de reservas y señales macroeconómicas consistentes.