Por Marcelo Aguaysol

03 Diciembre 2023

La liberación o no de los precios; una simplificación de los tipos de cambio y esa bomba llamada “Leliq” serán algunas de las cuestiones que tendrá que encarar Javier Milei, luego de que dentro de una semana se convierta en el presidente de una Argentina en crisis. Alberto Fernández le deja una herencia que, ni siquiera puede ocultarse debajo de la alfombra por la magnitud del problema. La actual gestión se va con un acumulado de casi un 900% de inflación en cuatro años; con más de una docena de variables de cotización del dólar, que incluso ha llegado a sobrepasar los $ 1.000 por unidad; y con un Banco Central sin reservas y con un saldo negativo en sus reservas netas de casi U$S 10.000 millones.

Mientras el grueso de la atención se concentra en el “problema de las Leliq”, el abordaje de la cuestión fiscal por parte del gobierno entrante sigue en la nebulosa, siendo que ésta es la madre del problema, plantean los economistas de la Fundación Mediterránea, Jorge Vasconcelos y Maximiliano Gutiérrez.

Las Letras de Liquidez (Leliq) son un problema derivado del déficit fiscal financiado con emisión monetaria. De allí que un eventual alivio en la carga de intereses de los pasivos del Central no debería verse como un sustituto del ajuste fiscal. No es la dinámica de las Leliq a lo largo de 2023 la que explica la aceleración inflacionaria. Son otros los factores que la determinan, detallan los investigadores del Ieral:

a) la falta de financiamiento genuino del déficit fiscal, cubierto por emisión directa e indirecta del Banco Central;

b) la sostenida caída de la demanda de dinero (aumento de la velocidad de circulación), que achica la base imponible del “impuesto inflacionario”.

En caso de sostenerse la devolución de IVA a consumidores y la reducción a la mínima expresión de lo colectado por el impuesto a las Ganancias que recae sobre las personas físicas, se daría una merma de recaudación de poco más de 2 puntos del PBI en 2024. Se trata de recursos coparticipables, por lo que el impacto sería equivalente a guarismos que van entre 3% y 5,5% del gasto primario de la mayoría de las provincias. En otras palabras, constituyen un pasaje directo al déficit fiscal si Milei no las compensa.

Tras más de una década de estanflación, el gobierno saliente se despide con dosis reforzadas de la misma receta, que empuja los precios para arriba y la actividad para abajo.

Aunque haya mercado cambiario desdoblado a partir del 11 de diciembre, no existen instrumentos para fijar el tipo de cambio oficial en alguna paridad que pueda cumplir el rol de ancla. Inicialmente, el test para el régimen cambiario adoptado será su capacidad de lograr una secuencia prolongada de saldos netos favorables al Banco Central en las operaciones de compra-venta. Así, el nivel del tipo de cambio oficial se estaría moviendo día a día en función de ese objetivo. Las expectativas de inflación no podrán ser ancladas por la vía cambiaria, lo que refuerza la importancia de la política fiscal y de las pautas que se definan para la evolución del gasto público, indica el reporte de la Fundación Mediterránea.

Inflación, dólar y Leliq dominarán la escena económica de los primeros tiempos de la gestión Milei. Del plan que diseñe el nuevo presidente dependerá si realmente apelará al shock con medidas traumáticas para toda la sociedad. De tro modo, estaremos en presencia de un gradualismo para contener los precios, también al dólar, mientras se espera una inyección de divisas del exterior. En una semana, el discurso de Milei terminará de sacar las grandes dudas que tiene la sociedad toda y el mercado en particular.

El cargo de ministro de Economía será ocupado por Luis “Toto” Caputo, el ex secretario de Finanzas y presidente del Banco Central de Mauricio Macri. El llamado “el Messi de las Finanzas” fue al colegio Cardenal Newman, estudió Economía en la UBA y trabajó años como jefe de trading en JP Morgan y Deutsche Bank. Como se dice en la jerga popular, a él le tocará bailar con la más fea a partir del próximo domingo, cuando asuma el cargo. Con tanta acumulación de problemas macroeconómicos, no debe subestimarse la herencia recibida. En este sentido, la elección de Luis Caputo -experto en finanzas- como futuro ministro parece indicar que la próxima administración está preocupada en resolver aquellos desequilibrios macroeconómicos, partiendo por la regularización de la deuda. La Secretaria de Hacienda es otra de las áreas clave que aún no tiene sucesor. Raúl Rigo, actual secretario, y también designado por Sergio Massa para llevar adelante la transición e los equipos económicos, aun no tiene interlocutor para entregar las cuentas públicas. El puesto será más que sensible en búsqueda de achicar el déficit, como indicó Milei en su campaña. Las provincias esperan novedades al respecto. El Indec, es otro organismo que aún no tiene sucesor. Marco Lavagna concluirá sus tareas con la actual gestión y según puso saber NA, todavía no hubo contactos desde la Libertad Avanza para algún tipo de transición ni se filtró ningún candidato.

Noviembre fue un mes extraordinario para los activos argentinos. El triunfo de Javier Milei en la segunda vuelta presidencial, sus posteriores anuncios y el abandono de la idea de dolarizar la economía en el corto plazo implicaron un giro copernicano para el sentimiento inversor. Así, acciones y títulos públicos experimentaron en muy poco tiempo un rally alcista de una magnitud que no se veía hace décadas, indica un reporte de GMA Capital. De forma sobresaliente, la renta variable gozó del rendimiento mensual más elevado desde 1991. La performance promedio en dólares fue de 45,9%, aunque hubo papeles que se dispararon más de 60%. En Nueva York, hubo menciones destacadas para los ADRs, en especial Supervielle (SUPV) +91%, YPF (YPF) +67% y Telecom (TEO) +66%. En total, el valor de las empresas argentinas en Wall Street se agigantó U$S 31.400 millones, incluyendo papeles como MercadoLibre (MELI) y Globant (GLOB). Excluyendo estas compañías que no cotizan localmente (aunque sí con CEDEARs), la mejora en la capitalización bursátil fue de U$S 23.200 millones en el mes, sintetiza la sociedad de Bolsa

La deuda comercial por importaciones impagas creció casi U$S 15.600 millones en lo que va del año, incluyendo los U$S 3.000 millones que se estiman para octubre, récord para un solo mes. Desde principios de 2022 el incremento del monto de importaciones impagas llega a U$S 23.400 millones, indica un reporte del Ieral. La posibilidad de liquidar el 50% de las exportaciones en el Contado con Liquidación -CCL- (se estima unos U$S 150 millones/diarios), el alejamiento del escenario de dolarización y, de manera marginal, el “factor LEDIV” explicarían la presión bajista del dólar libre en los últimos días: el CCL se desplomó un 26% desde el máximo de $ 1.110 por dólar hasta los $ 820 del último dato. La prioridad de la actual administración en el ciclo de salida ha sido intentar disimular problemas a través de una brecha cambiaria descendente, con instrumentos como la mezcla de dólares de exportación y los arbitrajes a favor de las LEDIV, pero al costo de mayor torniquete a las importaciones. El desabastecimiento es alarmante, con consecuencias que pueden ser irreversibles en el plano de la salud, y parálisis en cada vez más plantas industriales, indica el diagnóstico del Ieral.

Según la Fundación Mediterránea, la balanza comercial podría alcanzar en 2024 un saldo positivo de U$S 25.000 millones, que derivaría en un superávit de cuenta corriente del orden de los U$S 9.000 millones, dado el saldo negativo esperado de los servicios reales y de la cuenta de intereses y dividendos. “Suponiendo un flujo modesto de entrada de capitales el año próximo, las reservas del Banco Central podrían recomponerse en unos U$S 12.000 millones. Seguiría la “sábana corta”, complicando la solución rápida para los problemas de stock del sector externo (deuda de importaciones, remisión de dividendos). A su vez, los contratos de futuro del ROFEX para fin de año se pactan a $ 767 por dólar, una referencia que implicaría un salto de 30% en un mes para el “blend” de exportación y del 113% para el cada vez más “virtual” dólar de importaciones (se descuenta que la brecha entre dólar de exportación e importación se eliminará a partir del 10 de diciembre). “Aunque haya mercado cambiario desdoblado a partir del 11 de diciembre, no existen instrumentos para fijar el tipo de cambio oficial en alguna paridad que pueda cumplir el rol de ancla. Inicialmente, el test para el régimen cambiario adoptado será su capacidad de lograr una secuencia prolongada de saldos netos favorables al Banco Central en las operaciones de compra-venta. Así, el nivel del tipo de cambio oficial se estaría moviendo día a día en función de ese objetivo. Las expectativas de inflación no podrán ser ancladas por la vía cambiaria, lo que refuerza la importancia de la política fiscal y de las pautas que se definan para la evolución del gasto público”, detalla el economista Jorge Vasconcelos.

La próxima administración deberá enfrentar vencimientos de capital de la deuda en pesos por $ 35,5 billones en 2024 -a precios de hoy-. El 98% está indexado (53% atado a CER, 38% son bonos duales y 6% dollar-linked), por lo que la magnitud de la devaluación y corrección de precios relativos -así como el éxito de un plan de estabilización- condicionará el rolleo de estos compromisos; aunque, cabe recordar, solamente el 35% estaría en manos privadas, advierte Invecq Consulting. Además, en moneda extranjera vencen en torno a U$S 28.000 millones el año que viene. Aunque a primera vista este número luce muy alto, lo que se terminará cancelando será mucho menor: U$S 12.000 millones corresponden a Letras Intransferibles en posesión del Banco Central; U$S 8.400 millones a compromisos con el Fondo Monetario Internacional (FMI), que probablemente se reprogramen cuando se revise el acuerdo, y U$S 3.330 millones son deuda con otros organismos internacionales, de los que no debe destacarse refinanciamiento. Así, a grandes rasgos quedan U$S 4.500 millones de títulos soberanos (U$S 1.245 millones de capital y U$S 3.225 millones de intereses)”, detalla la consultora.

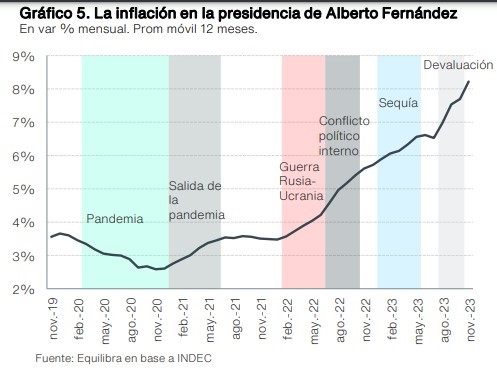

Según el informe de Equilbra, Centro de Estudios Económicos, la inflación arrojó 11,2% para noviembre, casi 3 puntos porcentuales más que octubre (+8,3%). La aceleración se explica por: el alza promedio del dólar exportador del 16% que impactó en productos exportables como alimentos; la finalización de acuerdos de precios; y, el descongelamiento de naftas.Con ese anticipo de noviembre, la inflación durante la presidencia de Alberto Fernández (AF) acumuló 916%, lo que arroja un promedio mensual de casi 5%, por encima del segundo mandato de Cristina Fernández de Kirchner (2,2% mensual) y la administración de Mauricio Macri (2,9% mensual). En los últimos cuatro años, rubros como Ropa, azúcar y golosinas, electrodomésticos, frutas y verduras, diferentes bienes importados y alimentos, acumularon subas de más de 1.100% Mientras que las tarifas de servicios públicos treparon sólo 455%. A nivel categorías, Estacionales trepó 1.292%, el IPC Núcleo 979% y Regulados sólo 564%, detalla Equilibra. “Corregir el atraso acumulado en precios Regulados (Tarifas de servicios públicos, naftas y prepagas) durante la gestión AF, implicaría al menos 7 p. p. de inflación (calculamos el impacto directo, pero no el indirecto sobre los mayores costos de producción)”, explica. ¿Cuánta inflación adicional generaría la “unificación” del dólar importador al exportador? Cerrar la brecha del 40% entre ambos tipos de cambio sumaría al menos otros 3 puntos porcentuales de inflación, calcula la consultora privada.

El BCRA volvió a vender divisas en el Mercado Único Libre de Cambios durante la última semana. Puntualmente, la autoridad monetaria vendió U$S 150 millones en las últimas cinco ruedas, cuando la semana previa había mostrado un saldo levemente positivo (U$S 7 millones). Consecuentemente, las Reservas Netas (considerando los Derechos Especiales de Giro, pero excluyendo el resto de los pasivos del BCRA) se mantienen relativamente constantes en mínimos históricos (- U$S 10.300 millones), estima Ecolatina. Pese a un repunte no menor este viernes, los dólares alternativos mostraron una tendencia bajista en la última semana. Puntualmente, mientras el MEP y el dólar blue mostraron recortes semanales en torno al 4% y 5%, el CCL vía CEDEAR mostró una reducción del 2%, y el CCL vía GD30 una caída del 7,5%. Como resultado, la brecha promedio tocó mínimos de 138% para cerrar la semana en 158%, más de 12 p.p. por debajo del cierre semanal previo (170%).