Por Marcelo Aguaysol

30 Marzo 2026

Escuchar nota

Tu navegador no soporta HTML5 audio

La economía argentina llegó al final del primer trimestre del año atravesada por un proceso de reordenamiento macroeconómico, con indicadores que muestran mejoras parciales en algunas variables clave, pero también fuertes tensiones en la actividad, el consumo y el poder adquisitivo. El balance de enero a marzo deja un escenario complejo, en el que conviven señales de estabilización con costos económicos y sociales todavía elevados, plantea a LA GACETA el economista Eduardo Robinson. Uno de los principales focos del trimestre fue la evolución de la inflación. Tras los picos registrados a fines del año pasado, los primeros meses mostraron una desaceleración gradual, impulsada por una política monetaria más restrictiva y un fuerte ajuste fiscal. Sin embargo, la baja en el ritmo de aumento de precios no se tradujo aún en un alivio generalizado para los hogares. Los alimentos y servicios regulados continuaron presionando sobre el índice general, mientras que los aumentos en tarifas y transporte impactaron de lleno en el gasto de las familias. Si bien la tendencia puede ser descendente, el nivel de precios sigue siendo alto y condiciona el consumo, señala el consultor. Las canastas han pegado un salto por encima del Índice de Precios al Consumidor (IPC). Así, la Alimentaria (CBA), que marca el límite de ingresos para no caer en la indigencia, ha quedado en los $586.081 para una familia tipo, mientras que la Total (CBT) se ubicó en $1.168.435 mensual para un matrimonio y dos hijos pequeños radicados en Tucumán. El Instituto Nacional de Estadísticas y Censos (Indec) difundirá mañana el Índice de Pobreza y de Indigencia del segundo semestre de 2025, un dato que el Gobierno nacional cree que se ubicará cerca del 30% para el caso de la pobreza.

El ajuste económico tuvo un correlato directo en la vida cotidiana. Durante el primer trimestre, el consumo masivo se mantuvo deprimido, con una retracción en la compra de bienes no esenciales y cambios en los hábitos de gasto. Supermercados y comercios barriales registraron una menor circulación, mientras creció la búsqueda de promociones y marcas alternativas. Los salarios y jubilaciones, aunque con recomposiciones parciales, no lograron recuperarse frente a la inflación acumulada. Según datos del Indec, los salarios subieron 2,5% en enero, pero la situación se agrava en el caso de los asalariados formales, que crecieron 2,1% en el sector privado y 1,8% en el público. Todos los indicadores se ubicaron por debajo de la inflación de ese mes, que fue de 2,9%. El desafío de recomponer el ingreso real aparece como uno de los puntos centrales hacia adelante. El aumento de la nafta, debido al conflicto bélico en Medio Oriente, cierra marzo con suba del 20%, con el litro de súper a $2.000. Ese comportamiento del combustible se manifiesta en el resto de los precios. Otro fenómeno que ha golpeado el bolsillo de los argentinos fue el reajuste en el valor de la carne. Los cortes más populares rozan los $20.000 por kilo. Para abril se esperan nuevos aumentos, de la mano de la nafta. Medicina prepaga y alquileres pican en punta respecto de los reajustes. Así, la inflación está lejos de la desaceleración. Las consultoras vaticinan que, para este mes que se va, el IPC puede oscilar entre el 2,7% y el 3%, lejos de las expectativas oficiales.

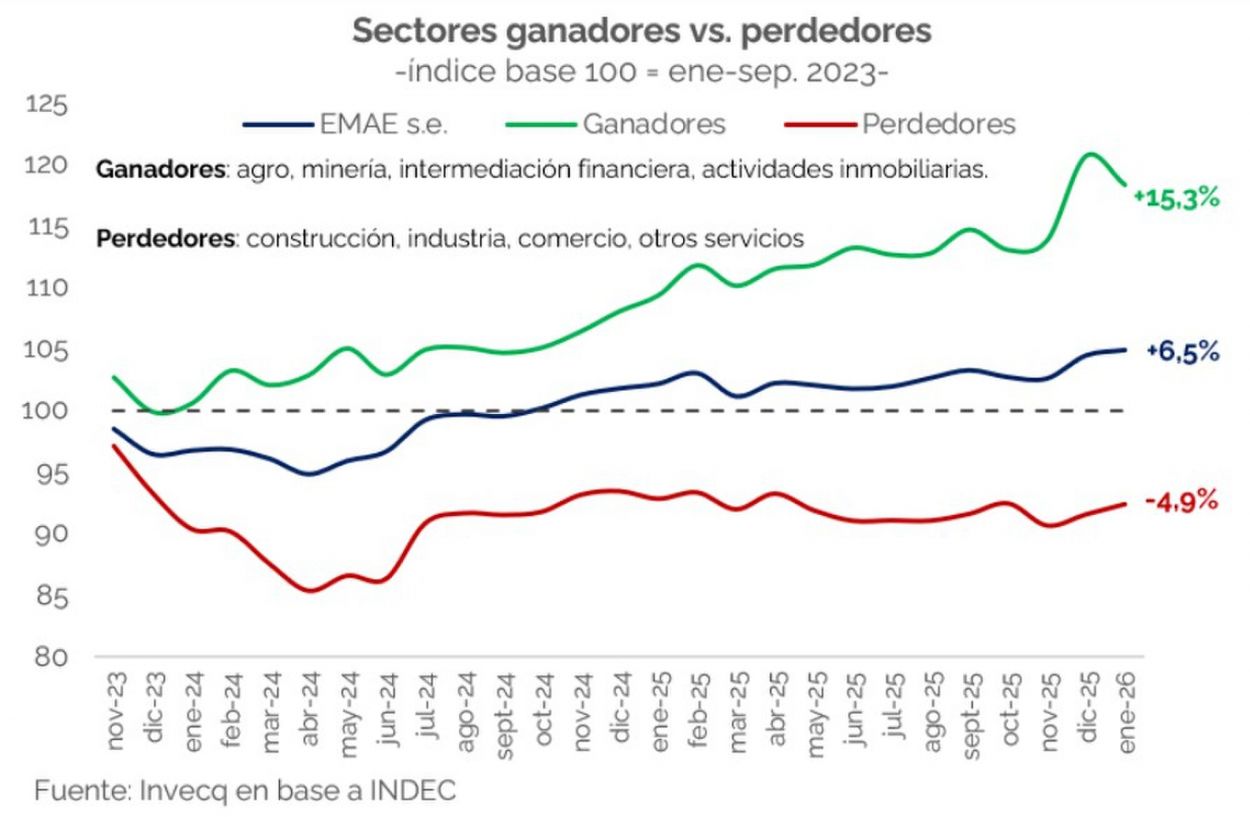

En términos de actividad, el primer trimestre estuvo marcado por una contracción en varios sectores, especialmente aquellos vinculados al mercado interno. La industria, la construcción y el comercio mostraron caídas, afectadas por la menor demanda y el encarecimiento del crédito. En contraste, algunos rubros asociados a las exportaciones y a la economía primaria lograron sostenerse mejor, beneficiados por precios internacionales y una mayor previsibilidad cambiaria. El desempeño del agro y de ciertos complejos exportadores aparece como un factor clave para los próximos meses, indica Robinson. El primer dato de actividad agregada del año confirmó que -al igual que en diciembre- el nivel general sigue creciendo: el Estimador Mensual de Actividad Económica (EMAE) avanzó +0,4% en términos mensuales desestacionalizados. Sin embargo, la dinámica detrás de ese número es sustancialmente distinta a la de diciembre, cuando el índice había crecido +1,8%. En ese mes, la suba estuvo impulsada por un boom de los sectores “ganadores” y factores específicos: el agro creció 25% mensual por la cosecha de trigo, y la energía subió 4,9% traccionada por la ola de calor. En enero esos motores se apagaron -el agro cayó 7,8% en el mes y la energía retrocedió 3,6%-, sin embargo, el índice siguió en positivo ayudado por subas en sectores “perdedores”: industria y construcción crecieron 1,5% mensual y comercio +1,4%, describe Invecq Consultora Económica. De esta forma, en enero los sectores ganadores cayeron, pero se mantienen +15,3% respecto al nivel de noviembre de 2023, mientras que los perdedores tuvieron una mejora, pero continúan -4,9% por debajo del nivel del inicio del gobierno, y se encuentran estancados desde junio de 2025.

En el plano financiero, el trimestre mostró una mayor calma cambiaria en comparación con meses anteriores. La brecha entre los distintos tipos de cambio se redujo, aunque el mercado sigue atento a la evolución de las reservas y a la sostenibilidad del esquema económico. Los bonos y acciones reflejaron un comportamiento dispar, influido tanto por factores locales como por el contexto internacional. El riesgo país se mantuvo en niveles elevados, lo que evidencia que la confianza de los inversores todavía es frágil. El esquema de política económica atraviesa un reordenamiento silencioso. Con el frente cambiario descomprimido, la nominalidad empieza a desacoplarse del dólar y el trilema clásico (inflación, tipo de cambio y tasa de interés, como vértices en tensión permanente) muta en algo más acotado: dos objetivos en tensión (desinflación y recuperación del crédito y la actividad) y un único instrumento para resolverlos. La tasa de interés pasó a ser el árbitro central, describe GMA Capital. Con un tipo de cambio que perforó los $1.400 por unidad y cayó 5% en marzo, su rol como fuente de presión inflacionaria perdió centralidad. Mientras tanto, el Banco Central deberá seguir mejorando las reservas.

Con el cierre del primer trimestre, la economía argentina enfrenta ahora una nueva etapa. El Gobierno apuesta a consolidar la desaceleración inflacionaria y a sentar las bases para una recuperación gradual de la actividad, puntualiza Robinson. No obstante, los desafíos siguen siendo significativos: sostener el orden macroeconómico, mejorar el nivel de ingresos y evitar un mayor deterioro social. El segundo trimestre será clave para evaluar si las señales de estabilización logran traducirse en una mejora concreta en la economía real o si el ajuste continúa profundizando las dificultades para amplios sectores de la población, finaliza el consultor.