Por Marcelo Aguaysol

27 Julio 2024

INTERVENCIÓN OFICIAL. El Banco Central sigue desprendiéndose de divisas de sus reservas para atender la demanda del mercado cambiario.

INTERVENCIÓN OFICIAL. El Banco Central sigue desprendiéndose de divisas de sus reservas para atender la demanda del mercado cambiario.

Pese a que las cotizaciones alternativas al oficial del dólar bajaron, el Banco Central (BCRA) cerró la semana con nuevas intervenciones en el mercado cambiario por un total de U$S 92 millones, la segunda venta más importante en lo que va del mes, tras la de U$S 106 millones realizada hace una semana. Así, las reservas brutas internacionales cayeron a U$S 27.307 millones.

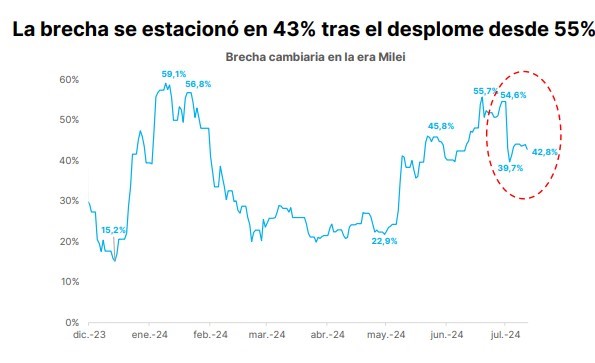

El dólar que se comercializa en el mercado informal bajó $ 10 parea terminar la rueda en $ 1.435 para la venta. En tanto, las cotizaciones financieras cerraron la semana sin sobresaltos, por un mejor clima para los mercados emergentes, mayor oferta de privados y leve intervención del Central. El MEP se ubicó en $ 1.315, por lo que la brecha con el tipo de cambio oficial ahora es del 43%. Por su parte, el Contado con Liquidación (CCL) cotizó a $ 1.325.

La autoridad monetaria viene interviniendo de manera leve en la Bolsa con el objetivo final de reducir la brecha y absorber los $ 2,4 billones que emitió desde abril por la compra de divisas en el mercado oficial de cambios.

Esta semana el Central comunicó nuevas medidas como la reducción en los plazos para el pago de importaciones y la habilitación a comprar dólar MEP y CCL para individuos que recibieron ayuda estatal durante la pandemia o reciben subsidios en tarifas de servicios. El mercado observa que esta medida podría poner en riesgo la acumulación de reservas de cara a los vencimientos de deuda, en momentos en que el nivel de liquidación de exportaciones comienza a declinar por cuestiones estacionales.

Con el objetivo intacto de bajar la inflación, la evolución del programa monetario nos lleva hacia la Fase 2. El nuevo marco descansa en la fijación de la cantidad de dinero con relación a la base monetaria amplia (BMA) al monto nominal del 30 de abril. En tanto, el Central llevará adelante un manejo de la liquidez bancaria convencional y ortodoxo, indica el reporte semanal de GMA Capital.

Con todo, el Gobierno hizo su apuesta. Superávit financiero y un marco “duro” de política monetaria son los ases con los que espera torcer la mano del mercado, y promover una descompresión en la brecha y facilitar el sendero de desinflación. Antes, en lo que se denominó la Fase 1, el Gobierno había eliminado el déficit, fiscal, ordenó la baja de la tasa de interés monetaria y dejó atrás parte de las restricciones cambiarias para los importadores.

El logro de estos objetivos permitiría la introducción de la Fase 3 (con la salida del cepo y la competencia de monedas). Mientras tanto, la estrategia encarna una serie de riesgos, puntualiza el economista Nery Persichini.

GMA Capital, no obstante, advierte que la estrategia definida por el presidente Javier Milei y su ministro de Economía, Luis Caputo, encarna una serie de riesgos.

• El primero es que la inflación no ceda a la velocidad planeada. Esta Fase 2 todavía no incluye el desmontaje de las restricciones cambiarias. Por eso, la fecha especial del evento podría continuar pesando sobre todas las decisiones financieras. Esto podría dificultar anclar expectativas a la baja si la brecha no cediera.

• Vinculado con la dinámica nominal, una segunda fuente de riesgo se relaciona con el atraso cambiario. Parafraseando a Keynes, el mercado puede permanecer irracional (o desconfiado) más tiempo del que el Gobierno puede sostener la competitividad. Si bien no hay consenso de cuál es el tipo de cambio real de equilibrio, sí hay bastante acuerdo en torno a que este valor no lo es porque hay cepo. Aunque el nivel no luce amenazante, sí lo podría ser la secuencia de inflación mensual de 4% y crawl de 2% durante un tiempo prolongado.

• En tercera instancia, como el BCRA decidió sacrificar capacidad de acumulación de divisas para cerrar una canilla de emisión de pesos, la historia de las reservas netas podría agregar cuotas de dramatismo de cara al rollover de vencimientos de 2025.

• Finalmente, el tiro podría salir por la culata si todas estas condiciones no son suficientes para que los inversores demanden ahora mismo títulos en dólares. Es decir, si el riesgo país no se hunde pronto por debajo de los 1.000 puntos básicos, el acceso al mercado internacional (un hito vital para el refinanciamiento) se postergaría aún más. Y esta situación metería presión o para reestructurar o para conseguir financiamiento de un organismo, o sobre el tipo de cambio real para hacer el ajuste externo necesario con el fin de obtener dólares por la vía comercial que no aparecen por el canal financiero.

De una u otra forma, la coyuntura encuentra al Gobierno en una encrucijada cambiaria. Las reservas netas son negativas en U$S 6.471 millones, indica Portfolio Personal Inversiones (PPI). Esto implica que el BCRA tiene pasivos exigibles a 12 meses vista en dólares superior a sus activos, pero no que no tiene dólares para intervenir. “La estimación de liquidez para intervenir ya es U$S 10.662 millones. De hacerse el repo por el oro, se conseguirían U$S 4.863 millones adicionales”, considera en su informe mensual.

Según PPI, el nerviosismo de los bonistas es entendible:

1. El gobierno amenaza con utilizar U$S 1.800 millones para contener la brecha.

2. El flujo del Mercado Libre de Cambios juega en contra por factores estacionales.

3. Los pagos de capital e intereses de Globales y Bonares por U$S 4.600 millones en enero enviarían a las reservas netas a la zona de un saldo negativo de U$S 13.000 millones (Sergio Massa dejó -U$S 11.000 millones), siempre y cuando las condiciones actuales se mantengan (el cepo). De allí la premura de la gestión de Milei por conseguir dólares en organismos internacionales y en el propio mercado voluntario de capitales globales.